|

ใครอยากทราบวิธีคำนวณดอกเบี้ยเงินกู้,ค่างวด แบบละเอียดมาทางนี้เลยครับ

ใครอยากทราบวิธีคำนวณดอกเบี้ยเงินกู้,ค่างวด แบบละเอียดมาทางนี้เลยครับ

กระผมคิดว่าหลายๆคน(หรือบางคน) อาจจะไม่เ้ข้าใจเรื่องการคิดดอกเบี้ยเงินกู้(ซื้อบ้าน) ซึ่งปกติคงจะใช้ข้อมูลจากตารางที่ไม่ว่าจะทาง bank ทางโครงการหรือที่ใดๆ ที่เค้าจะมีการคำนวณค่างวดไว้ให้และดอกจันทร์เล็กๆ ไว้ว่า"เป็นค่าประมาณ" กระผมไม่มีความรู้เรื่องเงินเรื่องดอกเบี้ยเลยครับ และเคยสงสัยและอยากจะถามใจจะขาดกับเซลล์ที่ยื่นโบรชัวร์เรื่องตัวเลขการผ่อนชำระ แต่ก็ได้คำตอบแบบอึกๆอักๆมาตลอด ยิ่งเมื่อก่อนผมไม่สนใจเลยว่าไอ้ MLR ที่มันเพิ่มขึ้น 0.25 หรือ 1% เนี่ยมันต้องเงินเพิ่มถึงขนาดไหนหรือ promotion คงที่ 1-3 ปีแรกของแต่ละแบงค์เนี่ยมันช่วยอะไรเราได้มากเพียงไรหรือ ดูจากตารางเค้าให้ผ่อนเท่าไหร่, นานเท่าไหร่ ก็ทำไปตามนั้น แต่พอผมเริ่มสนใจขึ้นมาจริงๆจังๆลองมาคูณตัวเลขกลับเข้าไปพบว่าสุดท้ายเงินที่เรากู้แค่ 3 ล้าน ถ้าผ่อน 30 ปี ต้องตก 6-7 ล้าน ผมเลยตระหนักว่า โห.. คำนวณผิดป่าวเนี่ย จึงพยายามหาวิธีคำนวณใหดูว่ามันเป็นเพราะอะไร ใจจริงแล้วผมทราบดี่ว่า 6-7ล้านเป็นตัวเลขที่ไม่ผิดหรอก แล้วด้วยสาเหตุเงินเฟ้อในอนาคตหรืออันใดก็ตาม แต่เรื่องเงินเฟ้อนั้นเป็นแค่คำอธิบายทางจิตวิทยาในอนาคตครับ แต่ไม่ใช่สาเหตุให้ 3 ล้านกลายเป็น 6-7 ล้าน สาเหตุของมันง่ายๆเลยครับ "ดอกเบี้ย" นั่นเอง และ่มันก็ทำให้ผมอยากรู้ว่าเงินมันวิ่งยังงัยกันนะ ถึงได้ตัวเลขอันนั้นออกมา เท่าที่รู้ก็คือเค้าใช้การผ่อนแบบ "ตัดต้น" ซึ่งผมก็ได้ยินคำนี้มาตั้งแต่เด็กครับ แต่ไม่ได้สนใจเลยจนกว่าจะถึงเวลาที่ตัวเองเข้าไปสัมผัส จากตรงนี้ไปผมคิดว่าหลายๆคนก็คงทราบดีอยู่แล้วแต่บางทีการอธิบายมันก็คงลำบากอยู่เหมือนกัน เหมือนที่ผมกำลังนั่งเรียบเรียงคำพูดอันงงๆ นี้เพื่ออธิบายให้เพื่อนๆเข้าใจให้มากที่สุด

หลายคนที่รับโบรชัวร์การผ่อนชำระไม่ว่าจากทางโครงการหรือ bank เคยเกิดคำถามนี้มั๊ยครับ

1. ตัวเลขค่างวดรายเดือนนั่นได้มาจากไหนหว่า?

2. ถ้า MLR ในปีถัดๆ ไปมากขึ้น โอเครู้ล่ะว่าต้องชำระค่างวดเพิ่มขึ้น แล้วมันเท่าไหร่ล่ะ? จะวางแผนไว้รับมืออ่ะ

3. ถ้าเรามีเงินก้อนไปโปะ จะช่วยอะไรได้ขนาดไหน?...ตรงนี้แตกได้อีกสองประเด็นคือ

-ผ่อน 30 ปีเหมือนเดิม แต่เดือนหน้าผ่อนน้อยลง

-ผ่อนเท่าเดิมแหล่ะแต่จะปลดหนี้ได้ไวกว่า 30 ปี

โอเค...ถึงจะไม่เกิดคำถามเหล่านี้ก็ไม่เป็นไรครับลองมาดูัตัวอย่างง่ายๆ กันดูครับว่าคิดกันงัย สมมติเรากู้เงิน 1,000,000 MLR = 12% ต่อปี นะครับ (เราจะกู้กี่เดือนกี่ปีอย่าเพิ่งสน)

จาก MLR = 12%ต่อปี จะคิดเป็นต่อเดือนจะได้ 1%ต่อเืดือน (ดอกจะถูกคิดทุกเดือน)

เริ่ม 1,000,000

เดือนที่1 ต้นจะเป็น 1,000,000+1% = 1,000,000x(1.01) = 1,010,000 จะเห็นว่าดอกเกิดขึ้นมา 10,000 บาท เราต้องชำระให้เกิน 10,000 บาทครับ งั้นมันจะกลายเป็นเพิ่มต้นไป ถ้าเราชำระ 15,000 บาทครับจะหมายความว่าเป็นดอกไปซะ 10,000 แล้วส่วนที่ไปตัดต้นจะเป็น 5,000 จะเหลือต้น 995,000

เดือนที่2 จากต้อน 995,000 จะถูกคิดดอก 1% รวมต้นเป็น 995,000x1.01 = 1,004,950 ดอก 4,950 เราจะชำระเท่าไหร่ก็ตามใจครับ ให้เกิน 4,950 เพื่อไปลดต้น เดือนหน้าดอกก็จะน้อยลงไปอีกครับ คิดอย่างนี้ไปเรื่อยๆ กี่เดือนหมดก็คือเท่านั้น ตรงนี้หลายๆคนจะเห็นภาพตอนเริ่มผ่อนจริงครับ ที่พูดมาทั้งหมดนี้เป็นวิธีการคิดดอกกับเหตุผลของการชำระครับ

ทีนี้กลับไปที่คำถามที่ผมตั้งไว้ข้อ 1 ว่า "ตัวเลขค่างวดรายเดือนนั่นได้มาจากไหนหว่า?" ตอบ "มันคือค่าที่คำนวณมาจากพื้นฐานว่า เราต้องจ่ายเงินจำนวนที่เท่าๆ กันไปตลอดระยะเวลาที่เราต้องการ(จำนวนเดือน) ด้วยวิธีการลดต้นตามข้างต้น แล้วเงินต้นจะเหลือศูนย์ในระยะเวลาที่เรากำหนดไว้ ไม่ว่าจะเป็น 1 ปี 2 ปี หรือ 30 ปี" ส่วนวิธีการคำนวณอย่างไรนั้นเริ่มจาก.....

parameter ตั้งต้นที่เราทราบค่าจะมี

M(0) = จำนวนเงินที่ต้องการกู้

MLR = กำหนดจาก bank

n = จำนวนเดือนที่จะผ่อน (30ปี = 30x12 = 360 เืดือน)

มีแค่นี้แหล่ะ...

ค่าที่เราต้องการคือ X ที่เท่ากันทุกๆเดือนสำหรับเงื่อนไขลดต้นให้สำเร็จภายในเวลา n ที่เราต้องการ

ให้ d = 1+(MLR/1200) (factor คูณสำหรับค่าต้น+ดอกรายเดือน)

เริ่ม M(0)

เดือนที่1 dM(0) ชำระ X คงเหลือ dM(0)-X = M(1)

เดือนที่2 dM(1) ชำระ X คงเหลือ dM(1)-X = M(2)

เดือนที่3 dM(2) ชำระ X คงเหลือ dM(2)-X = M(3)

. . . . .

. . . . .

. . . . .

เดือนที่ n dM(n-1) ชำระ X คงเหลือ dM(n-1) = M(n) = 0 ---> (1)

หรือ

M(1) = dM(0)-X

M(2) = dM(1)-X = d(dM(0)-X)-X = d^2M(0) - dX - X

M(3) = dM(2)-X = d(d^2M(0) - dX - X)-X = (d^3)M(0) - (d^2)X - dX - X

M(n) = dM(n-1)-X = (d^n)M(0) - (d^(n-1))X -...- (d^2)X - dX - X

จาก (1)

M(n) = 0

d^nM(0) - (d^(n-1))X -...- (d^2)X - dX - X = 0

d^nM(0) = (d^(n-1))X +...+ (d^2)X + dX + X

d^nM(0) = [d^(n-1)+d^(n-2)+...+(d^2)+d+1]X

X = (d^n)M(0)

-------

[1+d+(d^2)+...+(d^(n-1))]

จากสูตรอนุกรมกำลัง 1+a+(a^2)+...+(a^n) = (1-a^(n+1))

-----------

1-a

[1+d+(d^2)+...+(d^(n-1))] = (1-(d^n))

---------

1-d

X = [(d^n)M(0)][1-d]

----------------

(1-(d^n))

เห็นมั๊ยครับ ว่าได้ค่า X ออกมาแล้วด้วย parameter เพียง 3 ตัว คือ เงินต้น,MLR,จำนวนเดือนที่จะผ่อน

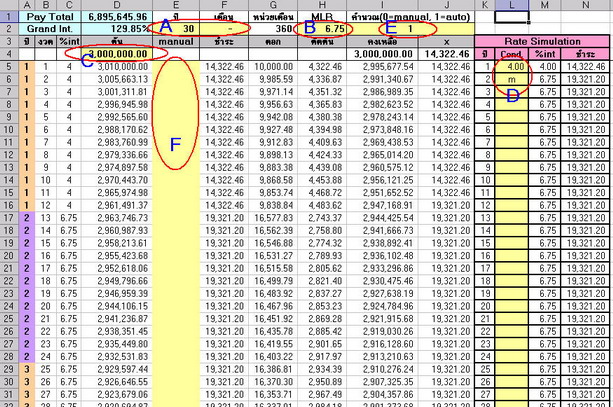

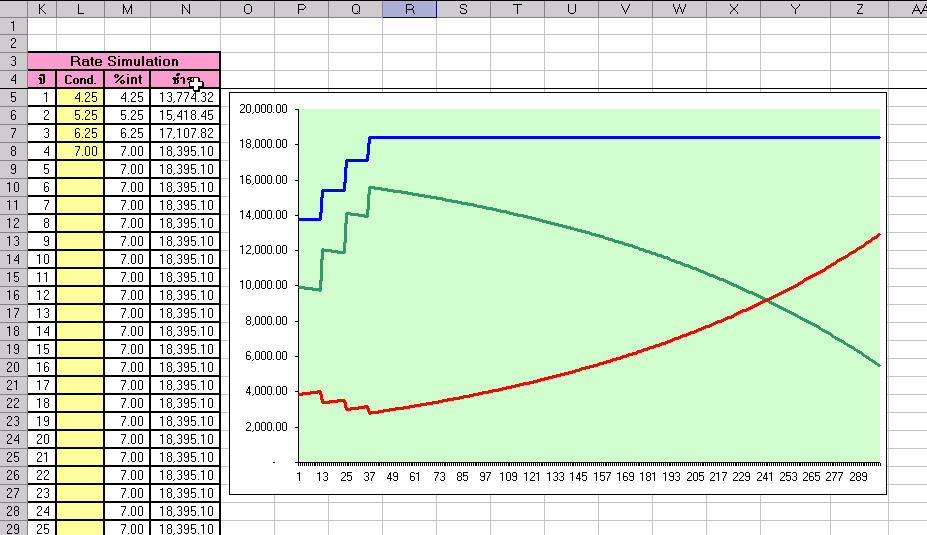

สูตรนี้น่าจะมีในหนังสือซักเล่มแต่ผมก็หาไม่เจอเหมือนกันเลยต้องมานั่ง prove เอาเองแล้วเทียบผลลัพธ์กับค่าของ bank จนทุกต้อง ใครจะเอาค่า X นี้ไปประยุกต์คำนวณใน excel หรือเขียนโปรแกรมก็ตามสบายเลยครับ แต่ผมก็ได้ทำ excel มาเรียบร้อยแล้วตัวนึงที่แสดงรายการการผ่อนชำระทั้งแบบเปลี่ยน MLR ได้ตามใจหรือนำเงินก้อนมากลบ รวมถึงแสดง %ดอกเบี้ยที่จะเกิดขึ้นเมื่อผ่อนไปจนครบ (ถ้าบางคนดูเข้าใจจะสามารถรวมดอกที่เกิดขึ้นทั้งปีเพื่อใช้ยื่นผ่อนผันภาษีได้ด้วยนะครับ) เพื่อการวางแผนครับ ดูตัวอย่างได้จากรูปเลยครับ

[คลิกเพื่อชมภาพขนาดจริง] |

|

| | |

จากคุณ :

The Chopin  - [

16 มี.ค. 49 11:45:24

]

- [

16 มี.ค. 49 11:45:24

]

|

|

|

|

|

|