|

ความคิดเห็นที่ 6

ความคิดเห็นที่ 6 |

ขอสรุปเป็นข้อๆ ดังนี้

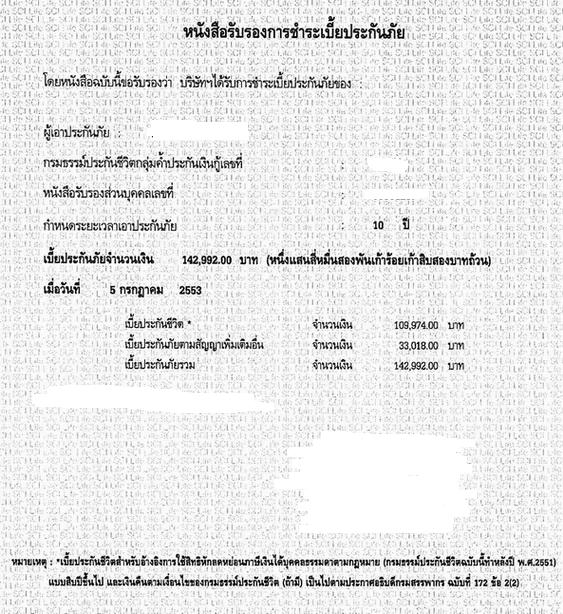

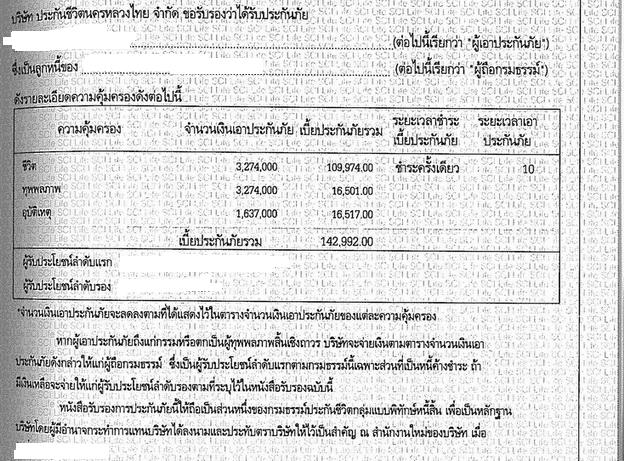

1. เบี้ยประกันภัยที่จ่ายทั้งสิ้น 142,992 บาท

เป็นเบี้ยประกันชีวิตที่สามารถนำมาลดหย่อนภาษีเงินได้บุคคลธรรมดา เป็นเงินทั้งสิ้น 109,974 บาท (ทั้งนี้ตอนยื่นเสียภาษี จะใช้ลดหย่อนได้ตามจริงไม่เกิน 100,000 บาท)

2. ความคุ้มครองตามที่ได้จ่ายเงินไป แบ่งออกเป็น 3 กรมธรรม์

กรมธรรม์ที่ 1 คือ กรมธรรม์ประกันชีวิต ซึ่งจะจ่ายเิงินให้เมื่อ "เสียชีวิต" เท่านั้น

ทั้งนี้จำนวนเงินที่ทางบริษัทประกันจะชำระเป็นค่าสินไหมให้คือ 3,274,000 บาท ไม่ว่าจะเสียชีิวตเมื่อไหร่ก็ตาม (ภายใน 10 ปีนี้) หากมีหนี้สินน้อยกว่า จำนวนเงินเอาประกัน ส่วนที่เหลือบริษัทประกันจะจ่ายให้กับผู้รับผลประโยชน์

กรมธรรม์ที่ 2 จะจ่ายค่าสินไหม เมื่อเกิดการทุพพลภาพ แต่ไม่ถึงตาย ทั้งนี้จำนวนเงินที่จะจ่ายให้นั้น สูงสุดไม่เกิน 3,274,000 บาท จำนวนเงินที่จ่ายให้จะเป็นสัดส่วนกับ "ความเสียหาย" ที่เกิดแก่ร่างกาย

อันนี้ต้องไปอ่านในกรมธรรม์เพิ่มเติมครับ

กรมธรรม์ที่ 3 คือ กรมธรรม์ประกันอุบัติเหตุ... หากเิกิดอุบัติเหตุ จนถึงแก่ชีวิต นอกจากจะได้เงินตาม กรมธรรม์ที่ 1 แล้ว จะได้รับความคุ้มครองตามกรมธรรม์นี้อีกด้วย เป็นเงินจำนวน 1,637,000 บาท

ข้อสังเกตุ

กรมธรรม์ที่ 1 และ 2 จะไม่จ่ายพร้อมกัน เพราะ หากเกิดอุบัติเหตุแล้วตาย ก็จะได้เงินตาม กรมธรรม์ที่ 1 (เพราะ ตายแล้ว จะไม่ ทุพพลภาพ) แต่ถ้า ไม่ตาย แล้ว เสียแขน / ขา / ดวงตา .... อันนี้เรียกว่าทุพพลภาพ ประกันจะจ่ายให้ตาม กรมธรรม์ที่ 2

แต่ภายหลังจากที่เกิดการทุพพลภาพ (ได้เงินแล้ว) ต่อมาเสียชีวิต จะได้รับเงินตามกรมธรรม์ที่ 1 ด้วยอีกครั้งหนึ่ง

ทั้งนี้ต้องกลับไปอ่านกรมธรรม์ในเงื่อนไขของการจ่ายค่าสินไหมอีกครั้งครับ

ที่สรุปให้เป็นการอธิบายตามหลักการของกรมธรรม์ทั่วๆไป

แต่กรมธรรม์ที่คุณถืออยู่ผมไม่ทราบว่าจะมีข้อยกเว้นอะไรเพิ่มเติมอยู่อีกบ้าง

สรุปสุดท้าย

หากภายในระยะเวลา 10 ปี ไม่เกิดอะไรขึ้น (และหวังเป็นอย่างยิ่งว่าจะไม่มีอะไรเกิดขึ้นกับคุณ emm&pla) เบี้ยประกันที่จ่ายไปแล้ว ก็จะสูญสลายหายไป ไม่ได้อะไรกลับคืนมา นะครับ....

| จากคุณ |

:

kitz

|

| เขียนเมื่อ |

:

12 ก.ค. 53 17:51:09

|

|

|

|

|