|

ความคิดเห็นที่ 6

ความคิดเห็นที่ 6 |

แนวคิดเรื่องนี้คือ

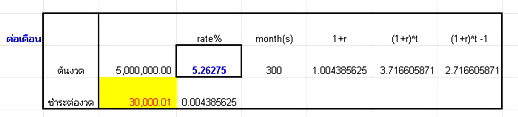

1. มีรายได้ เป็นเดือน เดือนละ 30,000 บาท

ติดต่อกัน 12 เดือน

2. มีค่าเสียโอกาส เงินทุน 5,000,000 บาท

คิดเท่ากับ อัตราดอกเบี้ยเงินฝากประจำ

2.1 สมมติ 1 % ต่อปี ก็เป็น 1/12 % ต่อเดือน

3. ถ้าเงินจำนวนนี้ กู้มา จะมี รายจ่ายจากค่าดอกเบี้ยเงินกู้อีกจำนวนหนึ่ง

3.1 สมมติ มีดอกเบี้ย 6.0 % ของ เงินต้น คิดเป็น เดือนละ 0.5 %

4. ค่าอัตราเงินเฟ้อ ของกรมการค้าภายใน เฉลี่ย 10 ปีที่ผ่านมา

ประมาณ 3 % คิดเป็นเดือนละ 0.25 %

มาดู รายจ่ายกัน

กรณี A เราจ่ายเงินลงทุนเองทั้งหมด

1. เรามีรายจ่ายเป็นค่าเสียโอกาสของเงินทุน

คือ 1/12 % ของเงินทุน 5,000,000 บาท

เป็นเงินเดือนละ 4,166.67 บาท

2. เราเสีย ค่าอัตราเงินเฟ้อ ของ เงินได้

คือ 0.25% ของ เงิน 30,000 บาท

ไปเดือน แรก คือ 75 บาท

3. ดังนั้น เงินได้เดือนแรก ของเราจะเหลือเพียง

30,000 4,166.67 75 = 25,758.33 บาท

จาก ตรงนี้ เราพอจะอนุมาน คร่าวๆ ได้ว่า

เงิน 5,000,000 บาท ได้เป็นเม็ดเงิน คืนเข้ามาจริงๆ

25,758.33 บาท

คิดเป็นเปอร์เซ็นต์ต่อเดือนได้ = (25,758.33/5,000,000) x 100 = 0.515 %

หรือ 6.18 %

กรณี B เราจ่ายเงินลงทุนโดย เม็ดเงินลงทุนมาจากเงินกู้ทั้งหมด

1. เรามีรายจ่ายเป็น ดอกเบี้ย ของ เงินทุน 5,000,000 บาท

อัตราดอกเบี้ย 6% ของเงินทุน

คิดเป็นดอกเบี้ย ต่อเดือน คือ 25,000 บาท

2. เราเสียค่าเงินเฟ้อ ของรายได้ในเดือนแรกคือ 75 บาท

3. เรารับค่าเช่ามา 30,000 บาท

ดังนั้นคิดเป็นการรับเงินสุทธิ 30,000 25,000 75 = 4,925 บาท

คิดเป็น ผลกำไร (4,925/5,000,000) x 1,00 = 0.0985 % ต่อเดือน

หรือ 1.182 % ต่อปี

ปกติการคิดอัตราผลตอบแทน เราจะไม่คิดหลังดอกเบี้ยจ่าย

เราจะคิดก่อน ดอกเบี้ยจ่าย ทั้งยังต้องคิด ก่อน ภาษีด้วย

เรียกว่า Earning before interest and tax มีชื่อย่อว่า EBIT

กรณี นี้โครงการ ลงทุน 5 ล้าน เราจะมีรายรับเข้ามา

ประมาณ 6.18 % ของเงินทุน

ดังนั้น หากเราจะกู้ เราจะต้อง ไม่ทำให้เงินกู้ มีอัตราดอกเบี้ยจ่าย

เท่ากับ หรือ เกิน กว่า 6.18 % ของเงินลงทุนทั้งหมด

ไม่งั้น ผลตอบแทนโครงการจะเป็นลบ

แปลว่า ขาดทุน

ปล. ผม เป็นหนึ่ง ในผู้ "ไม่รู้จริง" ของเรื่องนี้

การอ่านความเห็นของผม โปรดใช้วิจารณญาณ

| จากคุณ |

:

น้าพร

|

| เขียนเมื่อ |

:

29 ก.ค. 53 00:10:35

|

|

|

|

|