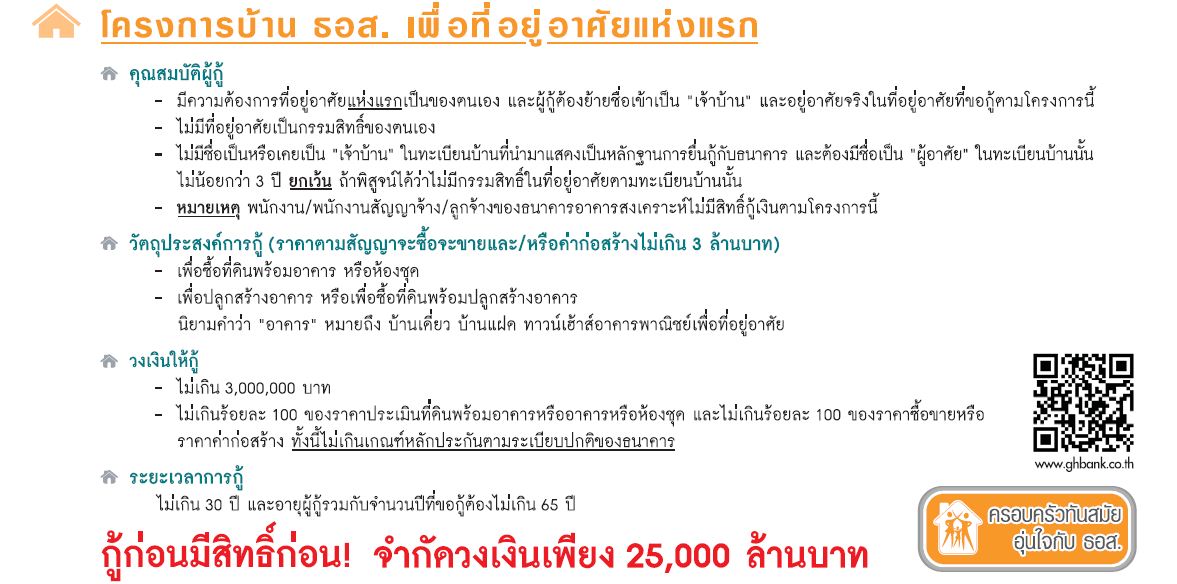

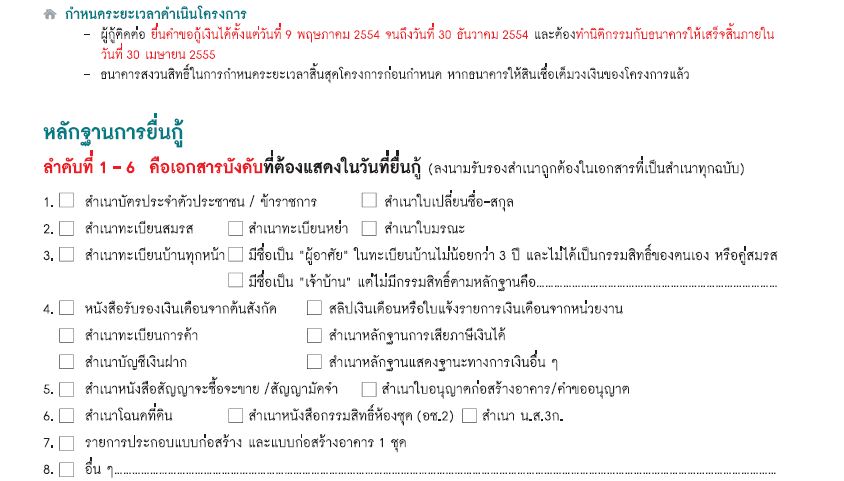

1. คุณสมบัติผู้กู้ : มีความต้องการที่อยู่อาศัยแห่งแรกเป็นของตนเอง ต้องย้ายชื่อเข้าเป็น เจ้าบ้าน และอยู่อาศัยจริงในที่อยู่อาศัยที่ขอกู้ตามโครงการนี้ และไม่มีที่อยู่อาศัยเป็นกรรมสิทธิ์ของตนเอง และไม่มีชื่อเป็นหรือเคยเป็น เจ้าของบ้าน ในทะเบียนบ้านที่นำมาแสดงเป็นหลักฐานการยื่นกู้กับ ธอส.

>>> ชัดเจนว่าผู้กู้ต้องไม่เคยมีชื่อเป็น "เจ้าของบ้าน" ในทะเบียนบ้านที่นำมาแสดง เพราะวัตถุประสงค์คือกู้ซื้อบ้านหลังแรก และคงมีบางคนอยากสับขาหลอกธนาคาร ประมาณว่าตรูผ่อนบ้านหลังแรกหมดแล้วเมื่อ 2 ปีก่อน จะย้ายชื่อหนีไปอยู่บ้านแม่วันพรุ่งนี้ แสดงตนเป็นผู้อาศัยไม่ใช่เจ้าบ้าน โดยส่วนตัว อิชั้นคิดว่า ธอส. คงจะมีทีเด็ดกันคนกลุ่มนี้ไว้แล้ว อาจจะเป็นต้องเป็นผู้อาศัยในทะเบียนบ้านนั้น ๆ อย่างน้อย ..... ปี ส่วนเงื่อนไขอื่น ๆ ต้องสอบถาม ธอส. กันแบบรายตัวอ่ะค่ะ

>>> ชัดเจนว่าผู้กู้ต้องไม่เคยมีชื่อเป็น "เจ้าของบ้าน" ในทะเบียนบ้านที่นำมาแสดง เพราะวัตถุประสงค์คือกู้ซื้อบ้านหลังแรก และคงมีบางคนอยากสับขาหลอกธนาคาร ประมาณว่าตรูผ่อนบ้านหลังแรกหมดแล้วเมื่อ 2 ปีก่อน จะย้ายชื่อหนีไปอยู่บ้านแม่วันพรุ่งนี้ แสดงตนเป็นผู้อาศัยไม่ใช่เจ้าบ้าน โดยส่วนตัว อิชั้นคิดว่า ธอส. คงจะมีทีเด็ดกันคนกลุ่มนี้ไว้แล้ว อาจจะเป็นต้องเป็นผู้อาศัยในทะเบียนบ้านนั้น ๆ อย่างน้อย ..... ปี ส่วนเงื่อนไขอื่น ๆ ต้องสอบถาม ธอส. กันแบบรายตัวอ่ะค่ะ

2. วัตถุประสงค์การกู้ : เพื่อซื้อที่ดินพร้อมอาคาร หรือห้องชุด หรือเพื่อปลูกสร้างอาคาร หรือเพื่อซื้อที่ดินพร้อมปลูกสร้างอาคาร ทั้งนี้ คำว่า อาคาร หมายถึง บ้านเดี่ยว บ้านแฝด ทาวน์เฮ้าส์ อาคารพาณิชย์เพื่อที่อยู่อาศัย

>>> ตีความแบบบ้าน ๆ ก็คือ ก็ซื้อ บ้านเดี่ยว บ้านแฝด ทาวน์เฮ้าส์ อาคารพาณิชย์ คอนโด หรือบ้านมือสอง ได้ทั้งหมดค่ะ

3. กำหนดระยะเวลาดำเนินโครงการ : ผู้กู้ติดต่อยื่นคำขอกู้เงินได้ตั้งแต่วันที่ 9 พฤษภาคม 2554 จนถึงวันที่ 30 ธันวาคม 2554 และต้องทำนิติกรรมกับ ธอส. ให้เสร็จสิ้นภายในวันที่ 30 เมษายน 2555 ทั้งนี้ ธอส. สงวนสิทธิ์ในการกำหนดระยะเวลาสิ้นสุดโครงการก่อนกำหนด หาก ธอส. ให้สินเชื่อเต็มวงเงินของโครงการแล้ว

>>> ประมาณการว่าวงเงินคงจะเต็มเร็ว ๆ นี้แน่ ๆ เร็วสุดอาจจะ 1 เดือน ช้าสุด 3 เดือน แอบได้ยินว่าโครงการหมู่บ้านชื่อดังหลายแห่ง ต่างพากันจับจองวงเงินกับธนาคารบ้างแล้วก็มีนะคะ

4. วงเงินให้กู้ :

4.1 ไม่เกินรายละ 3,000,000 บาท

>>> กรณีกู้เกิน 3 ลบ. วงเงินส่วนที่เกินแนะนำให้กระซิบเจ้าหน้าที่สินเชื่อแยกสัญญา โดยใช้อัตราดอกเบี้ยตามเกณฑ์ปกติของธนาคารค่ะ

4.2 ไม่เกินร้อยละ 100 ของราคาประเมินที่ดินพร้อมอาคารหรืออาคารหรือห้องชุด และไม่เกินร้อยละ 100 ของราคาซื้อขายหรือราคาค่าก่อสร้าง ทั้งนี้ ไม่เกินเกณฑ์หลักประกันตามระเบียบปกติของ ธอส.

>>> ข้อนี้จัดไปตรง ๆ เลย คือ บ้าน A ราคาบ้าน 3 ลบ. ประเมินได้ 3 ลบ. ถ้ารายได้ผู้กู้ถึงเกณฑ์ตามธนาคารกำหนด สามารถกู้ได้เต็ม 3.0 ลบ. กรณีเดียวกัน ถ้าราคาบ้าน 3 ลบ. ประเมินได้ 2.8 ลบ. ถึงแม้รายได้ผู้กู้จะถึงตามเกณฑ์ที่ธนาคารกำหนด ก็จะได้วงเงินกู้สูงสุดแค่ 2.8 ลบ. ค่ะ เพราะธนาคารจะอิงราคาประเมินหรือความสามารถในการชำระหนี้ของผู้กู้ โดยใช้เกณฑ์ที่ต่ำกว่าเป็นเกณฑ์ในการให้สินเชื่อค่ะ

4.3 กำหนดวงเงินปล่อยกู้ตามโครงการไม่เกิน 25,000 ล้านบาท

>>> คงต้องรอลุ้นกันหละคะ ว่าจะเต็มภายในกี่วัน --" จนป่านนี้ จขกท. ยังหาหมู่บ้านที่ถูกใจไม่ได้เลย

5. ระยะเวลาการกู้ : ไม่เกิน 30 ปี และอายุผู้กู้หลักที่ใช้สิทธิรวมกับจำนวนปีที่ขอกู้ต้องไม่เกิน 65 ปี

>>> ข้อนี้ไม่ต้องตีความนะคะ

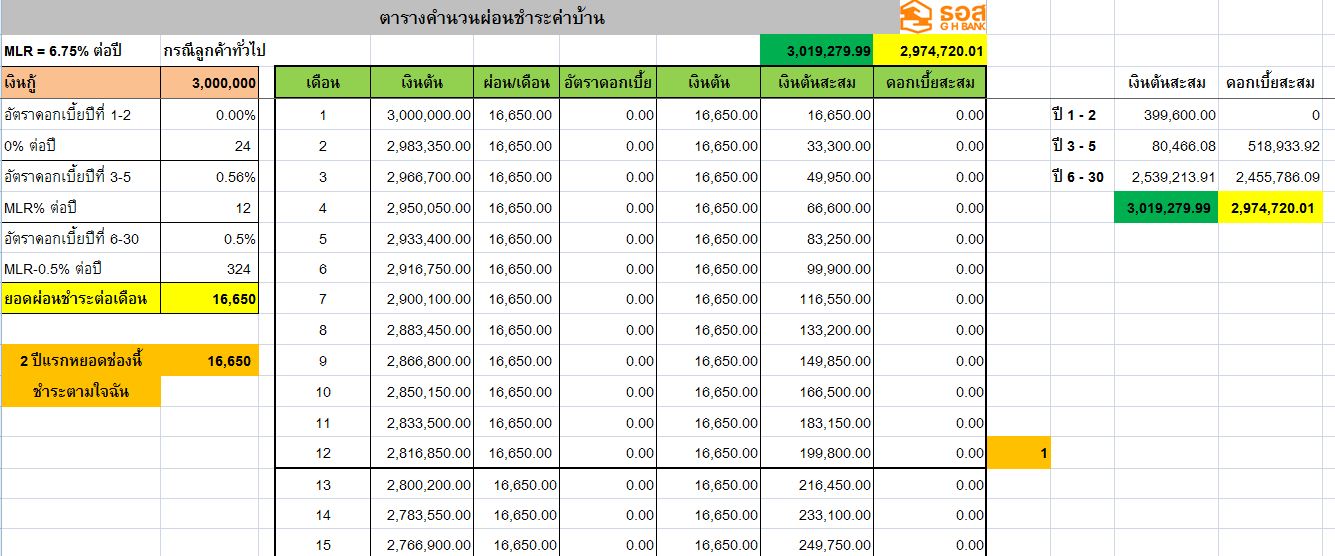

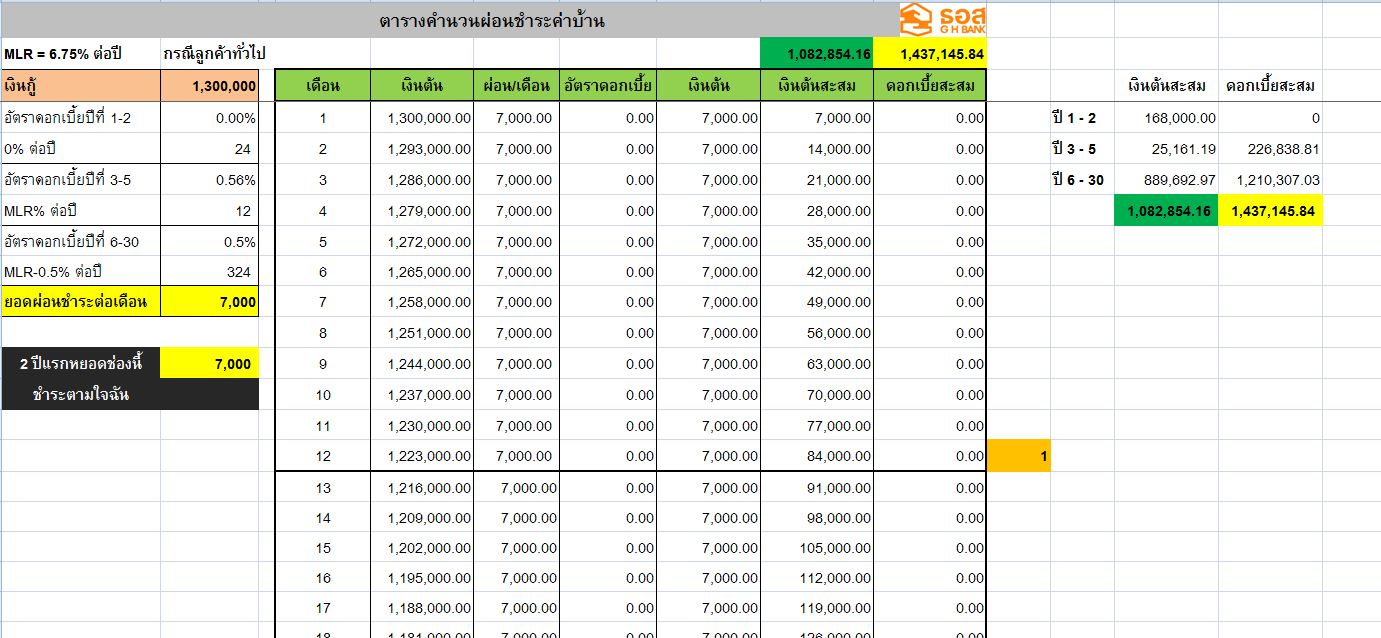

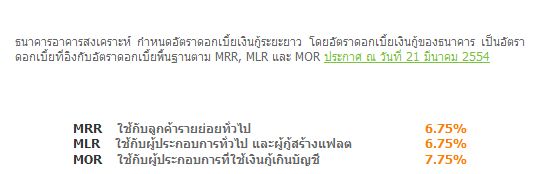

6. อัตราดอกเบี้ยเงินกู้ :

ปีที่ 1 - ปีที่ 2 เท่ากับ ๐% ต่อปี

ปีที่ 3 - ปีที่ 5 กรณีสวัสดิการ เท่ากับ MRR-0.50% ต่อปี กรณีรายย่อย เท่ากับ MRR

ปีที่ 6 เป็นต้นไป กรณีสวัสดิการ เท่ากับ MRR-1.00% ต่อปี กรณีรายย่อย เท่ากับ MRR-0.50 % ต่อปี

>>> ข้อนี้ถ้ามีสวัสดิการจะได้เปรียบมากกว่า อัตราดอกเบี้ยเพียงร้อยละ 0.5 ในยุคข้าวยากหมากแพงเช่นนี้ ก็สะเทือนเงินในกระเป๋าได้ไม่น้อยเหมือนกัน

7. หลักประกัน : ที่ดินพร้อมอาคารที่มีเอกสารสิทธิเป็นโฉนด หรือ น.ส. 3ก หรือหนังสือแสดงกรรมสิทธิ์ห้องชุด

>>> อันนี้ก็ตรง ๆ ไม่ต้องตีความ

8. ค่าธรรมเนียมที่เกี่ยวข้อง: ธอส. จะรับภาระสำรองจ่ายครึ่งหนึ่งของค่าจดทะเบียนโอนร้อยละ 2 ของราคาประเมิน และรับภาระสำรองจ่ายค่าจดทะเบียนการจำนองร้อยละ 1 ของวงเงินจำนอง

>>> ข้อนี้ถ้าให้ตีความ ธอส. จะรับภาระครึ่งหนึ่งของค่าจดทะเบียนโอน อีกครึ่งหนึ่งภาครัฐก็รับไปซะบ้างโทษฐานที่เป็นต้นทางความคิด

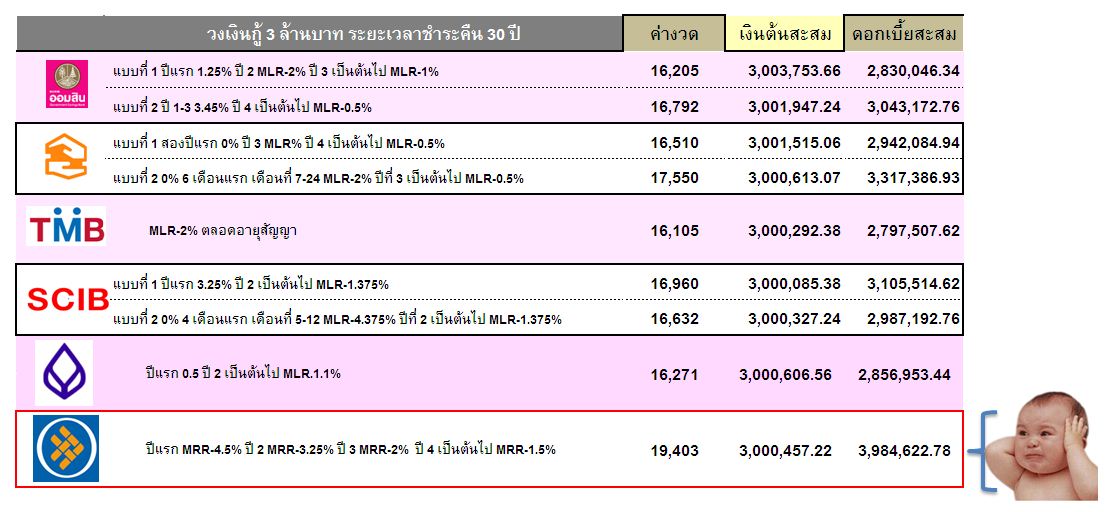

แต่คงไม่ทันรัฐบาลชุดนี้ เห็นชัด ๆ อยู่แล้วว่าปูทาง วงเงินรวม 25,000 ลบ. สำหรับการแปลงบ้านเช่าเป็นซื้อ ราคาหลังละไม่เกิน 1.5 ลบ.

แต่คงไม่ทันรัฐบาลชุดนี้ เห็นชัด ๆ อยู่แล้วว่าปูทาง วงเงินรวม 25,000 ลบ. สำหรับการแปลงบ้านเช่าเป็นซื้อ ราคาหลังละไม่เกิน 1.5 ลบ.  ปีที่ 1 - ปีที่ 2 เท่ากับ ๐% ต่อปี

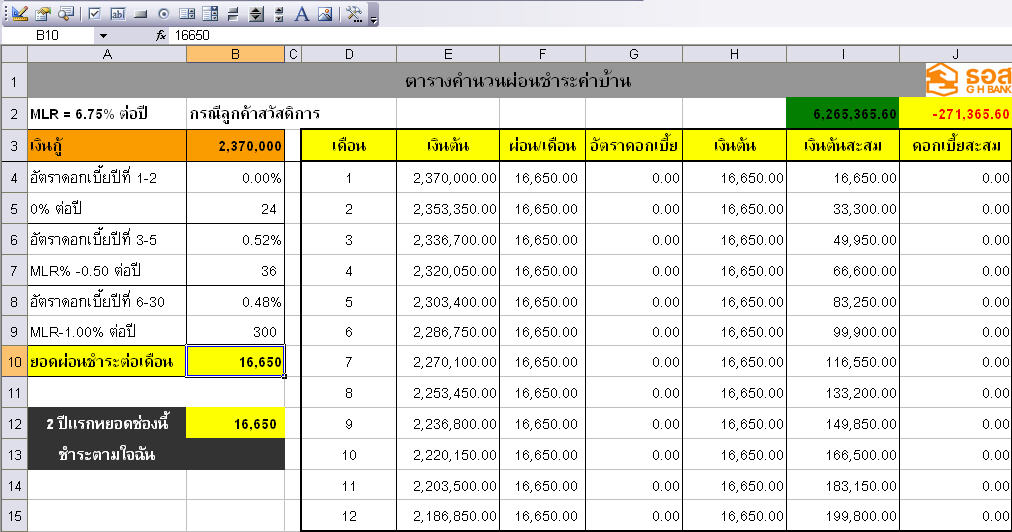

ปีที่ 1 - ปีที่ 2 เท่ากับ ๐% ต่อปี  หากคุณเจ๋งโคตร ๆ มีรายได้ครึ่งล้าน สามารถปิดบัญชีได้ภายใน 2 ปี ยอดผ่อนชิว ๆ ต่อเดือนจะอยู่ที่ประมาณ 125,000 บาท --" แต่คุณต้องถือเงินก้อนส่วนหนึ่งสำหรับจ่ายค่าธรรมเนียม ดอกเบี้ยปรับ(ถ้ามี) ค่าธรรมเนียมอื่น ๆ อีกประมาณนึงนะคะ อย่าคิดว่าธนาคารจะโง่กว่าเรา

หากคุณเจ๋งโคตร ๆ มีรายได้ครึ่งล้าน สามารถปิดบัญชีได้ภายใน 2 ปี ยอดผ่อนชิว ๆ ต่อเดือนจะอยู่ที่ประมาณ 125,000 บาท --" แต่คุณต้องถือเงินก้อนส่วนหนึ่งสำหรับจ่ายค่าธรรมเนียม ดอกเบี้ยปรับ(ถ้ามี) ค่าธรรมเนียมอื่น ๆ อีกประมาณนึงนะคะ อย่าคิดว่าธนาคารจะโง่กว่าเรา  ซื้อบ้านเป็นหนี้วันนี้ อาจจะซื้อล๊อตเตอรี่ถูกหวยรางวัลที่ 1 ชุดใหญ่ในวันหน้าก็เป็นไปได้ ออกแนวถามเผื่อรวยอ่ะค่ะ --"

ซื้อบ้านเป็นหนี้วันนี้ อาจจะซื้อล๊อตเตอรี่ถูกหวยรางวัลที่ 1 ชุดใหญ่ในวันหน้าก็เป็นไปได้ ออกแนวถามเผื่อรวยอ่ะค่ะ --"  ให้ทำใจกับดอกเบี้ยที่ลอยไปลอยมาตามประกาศของแบงก์ชาติด้วยนะคะ ลองคำนวนดูแบบคร่าว ๆ ผ่อนชำระแบบชาวบ้าน ๆ เท่ากันทุกเดือน ระยะเวลาชำระคืน 30 ปี ดอกเบี้ยก็เกือบจะท่วมต้นเหมือนเดิมค่ะ

ให้ทำใจกับดอกเบี้ยที่ลอยไปลอยมาตามประกาศของแบงก์ชาติด้วยนะคะ ลองคำนวนดูแบบคร่าว ๆ ผ่อนชำระแบบชาวบ้าน ๆ เท่ากันทุกเดือน ระยะเวลาชำระคืน 30 ปี ดอกเบี้ยก็เกือบจะท่วมต้นเหมือนเดิมค่ะ

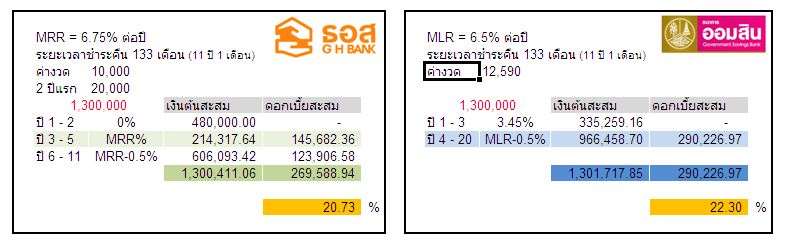

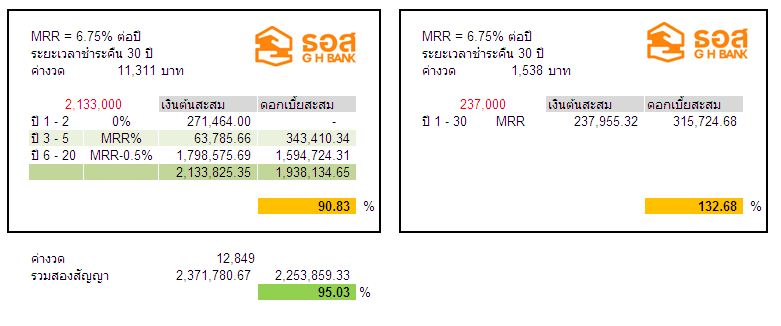

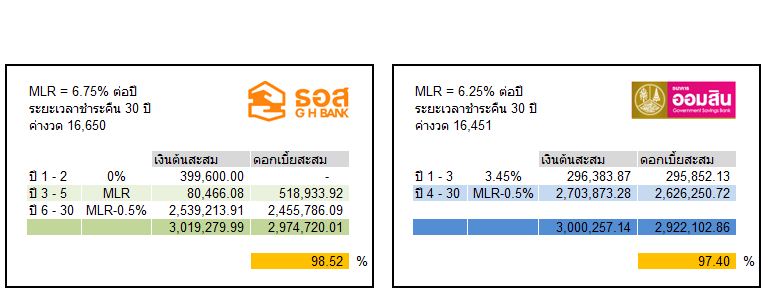

อิชั้นลองคำนวนตามโจทย์ที่คุณให้มา 2 ปีแรก 20000 จากนั้น 10000 ตลอดอายุสัญญา คุณจะผ่อนหมดภายในเวลา 133 งวด หรือ 11 ปี กะอีก 1 เดือนค่ะ คิดอัตราดอกเบี้ย ณ ปัจจุบัน ถ้าผ่อนตามนี้ไปเรื่อย ๆ เลือก ธอส. จะดีกว่าค่ะ รายละเอียดดูตามรูปได้เลยนะคะ

อิชั้นลองคำนวนตามโจทย์ที่คุณให้มา 2 ปีแรก 20000 จากนั้น 10000 ตลอดอายุสัญญา คุณจะผ่อนหมดภายในเวลา 133 งวด หรือ 11 ปี กะอีก 1 เดือนค่ะ คิดอัตราดอกเบี้ย ณ ปัจจุบัน ถ้าผ่อนตามนี้ไปเรื่อย ๆ เลือก ธอส. จะดีกว่าค่ะ รายละเอียดดูตามรูปได้เลยนะคะ