|

พรบ.ปวดหัว เอาประกันชีวิตเข้าช่วย

พรบ.ปวดหัว เอาประกันชีวิตเข้าช่วย

|

|

พรุ่งนี้แล้ว ชุดดำคงเกลื่อนกระทรวง

เอาความคิดประกันชีวิตของผมไปลองใช้ดู!!

ผมขอตั้งข้อสังเกต ดังนี้

1. ในเมื่อฝ่ายที่เรียกร้องให้ร่างพรบ.ผ่าน ต้องการแค่ว่า " สิทธิเบิกได้ สิทธิประกันสังคม " (และสิทธิอื่นๆอีกถ้ามี เช่น ต่างด้าว) ยังไม่ได้รับความคุ้มครองเบื้องต้น ไม่เหมือนสิทธิบัตรทองที่มี ม.41 รองรับ จึงเป็นที่มาของร่างพรบ.ฉบับประชาชนชุดนี้ (ร่างอื่นไม่พูดถึง) เพื่อให้เกิดความเป็นธรรมแก่ผู้เสียหายทางการบริการทางแพทย์

ตามที่ใน "หลักการและเหตุผล" พูดถึงไว้ในร่างฯ

แต่ตัวร่างกลับออกหลักการมาครอบลุมซ้ำซ้อน ทั้งสิทธิบัตรทองที่มี ม.41 อยู่แล้ว และสิทธิอื่นๆ ... เพื่ออะไร? เฉพาะสิทธิบัตรทองก็มีงบตั้งไว้ให้อยู่แล้ว (มหาศาลด้วย) ถ้ารู้สึกว่าชดใช้น้อยไปก็ไปเปลี่ยนแปลงตัว ม.41 ให้ชดใช้ให้มากขึ้นตามเวลาที่เปลี่ยนแปลงไปตามค่าเงินที่เปลี่ยนแปลงไปซะก็แล้วๆ

1.1 ส่วนสิทธิประกันสังคม หักเพิ่มจากที่ส่งประกันสังคมรายเดือน ไปอีก เดือนละ 10 บาทก็ได้ เป็น 10 บาทต่อคนต่อเดือน ปีนึงก็ 120 บาท (คิดแบบเบี้ยประกัน) ถ้าทำงาน20 ปีก็เท่ากับส่งไปแค่ 2400 บาทต่อชีวิตคนคนนึง ซื้อมอร์ไซด์ไปซิ่ง คันนึงยังตั้งหลายหมื่น ยังซื้อมาซิ่งได้ ส่งปีละ 120 บาทส่งไม่ได้?

ถ้าส่งกัน 200000 คน มีเงินเข้ากระเป๋าประกันสังคม 24,000,000 บาทต่อปี ทีนี้ใครเจ็บป่วยจะเรียกค่าฟ้องร้องเบื้องต้นอะไร ก็ไปเรียกเอากับประกันสังคม (กลายเป็นบริษัทประกันชีวิตไปทันที)

ประกันสังคมตั้งเกณฑ์มาสิ ผ่าไส้ติ่ง แล้วแผลติดเชื้อ จ่ายเท่าไรเบื้องต้น 1000 บาท อ่ะ จัดไป

ไปคลอดลูกลูกตาย ไม่ทราบสาเหตุ จ่ายก่อนเลย 50000 บาท ไม่ซักไซร้ไล่เรียง เป็นต้น

ถ้าเรียกเกินจากนี้ ฟ้องร้องทางแพ่งกับสถานบริการ กับแพทย์ กับกระทรวงเอง ประกันสังคมเยียวยาเท่านี้ ตามเกณฑ์

แค่นี้ก็ลดฟ้องร้องแพทย์ได้เยอะแล้ว จุดประสงค์เดียวกันกับร่างฯ

1.2 ส่วนสิทธิเบิกได้ คุณระบุมา ว่ามีคุณกับใครใช้สิทธิเบิกได้ของคุณบ้าง มีคุณ มีพ่อ มีแม่ มีเมีย มีลูก คุณหักเพิ่มจากเงินเดือน เดือนละ 20 บาทต่อคนต่อเดือน ปีนึง 240 บาทต่อหนึ่งสิทธิเบิกได้

เช่น มีลูก 1 คน เมีย 1 คน หัก 60 บาทต่อเืดือน (รวมตัวเองด้วย) ปีนึงก็หักไป 720 บาทต่อปี (คิดแบบเบี้ยประกัน) ถูกกว่าค่าน้ำมันพาครอบครัวไปเที่ยวทะเลซะอีก

ถ้ามีสิทธิเบิกได้กัน 200000 คน ก็เท่ากับ 240 x 200000 = 48,000,000 บาทต่อปี

แล้วรัฐก็ตั้งเกณฑ์มา ชดใช้เบื้องต้นเท่าไรอย่างไร

ปวดท้องไปหาหมอ บอกเป็นกระเพาะปัสสาวะอักเสบ กลับมาอีกที 1 วัน ปรากฎต้องส่งไปผ่า เจอท้องนอกมดลูกแตก ต้องการเรียกร้องรึ เอาไป.. เบื้องต้น 2000 บาท ไม่ถามไม่เรื่องมาก จ่ายก่อนเลย เสียหายจริง , นอนรพ.อยู่ดีดี๊ เตียงหักหัวฟาดพื้นเลือดออกในสมอง ผ่าตัด เอาไป 10000 บาท

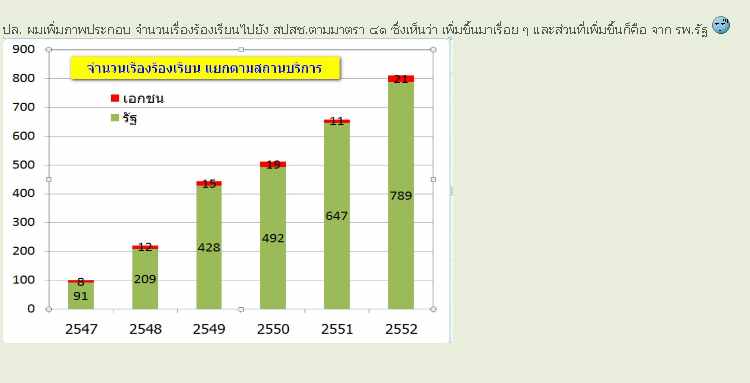

เฉพาะ 2 สิทธินี้ รวมกันแค่ 400000 คน มีเงินเข้ากองทุนตัวเอง 24 ล้าน + 48 ล้าน ปาไป 72 ล้านแล้ว พอๆกับงบม.41 ที่จ่ายในคนบัตรทองทั้งปี 52 เลย (นี่ขนาดคิดจำนวนคนน้อยกว่าจริงหลายเท่าตัว)

ส่วนพวกต่างด้าว ให้เก็บเอากับนายจ้างเอา คิดแบบเดียวกัน ของใครของมัน

แค่นี้ก้แก้ปัญหาเรื่องค่าใช้จ่ายเบื้องต้นที่เป็นปัญหากันได้แล้ว

แล้วเงินใครที่เสีย เงินตัวเองนั่นล่ะ เหมือนประกันชีวิตเลย ใครจ่าย คนนั้นได้สิทธิคุ้มครองเมื่อเสียหายทางการแพทย์

จ่ายน้อย แต่ถ้ามีปัญหาได้คืนเยอะนะ จะเอาปล่าว

ถ้าไม่เอา คิดว่ายังไงๆทั้งชีวิตนี้แพทย์ของฉันรักษาดีมากไม่มีปัญหาแน่นอน ถ้างั้นไม่ต้องทำ ไม่ต้องจ่าย มีปัญหามา ไม่มีค่าเสียหายเบื้องต้น ช่วยไม่ได้ไม่ทำเอง

ถ้าใครยอมทำ เพราะกลัวมีปัญหา เรายินดี มีปัญหากับสถานบริการ รับบริการทางการแพทย์ทำคุณเดือดร้อน พิกลพิการ เสียสติ ทุภพลภาพ เสียชีวิต เอาไปเลย ตามเกณฑ์

อย่างนี้ไม่ใช่ภาคบังคับ เป็นภาคสมัครใจ

แล้วหาก ตลอดชีวิต ไม่เรียกร้องค่าเสียหายเบื้องต้นเลย!!!

พอตอนแก่ตาย หรือมีเหตุให้ตาย ได้เงินคืน 110% ของเบี้ยประกันที่จ่ายไปทั้งหมด

หรือ ถ้าส่งจนอายุ > 60 ปี หรือเกษียณ ให้หยุดส่งได้ แล้วได้คืน 110% ของที่ส่งไป แถมสิทธิยังคุ้มครองต่อไปอีกโดยไม่ต้องส่งเบี้ย จนกว่าจะเสียชีวิต

แต่ถ้ามีการเรียกร้องสิทธิ ค่าเสียหายเบื้องต้นทางการแพทย์ จะหมดสิทธิดังกล่าว ถ้าจะรับสิทธิคุ้มครองครั้งใหม่ต่อๆไป ต้องส่งเบี้ยใหม่ นับหนึ่งใหม่

เอางี้ดีไหม

ใครจะไปออกแบบ เบี้ยเท่าไร ดอกได้เท่าไร ยังไงก็ช่างหน่วยงานนั้นไม่ต้องแบบที่กล่าวมาก็ได้ ใครจะใจดีให้ปันผล ทุก 2 ปี ร้อยละ 2 ของที่ส่งไปก้ได้

หรือใครจะเปลี่ยนเป็นวงเงินคุ้มครองแทนก็ได้ แต่คิดง่ายๆแบบประกันแบบนี้ เอาไหม ?

ข้อดีคืออะไร

- ใครทำใครได้ ไม่บังคับ

- รัฐหรือหน่วยงานนั้น ทำตัวเป็นบ.ประกันชีวิต เสียเอง เงินที่ได้เอาไปเป็นเงินฝาก ไปลงทุน ไปงอกเงยต่างๆได้อีก จำนวนเงินมากมายมหาศาล

เพราะถ้ามันเป็นเงินรัฐ มันก็เหมือน ม.41 นั้นล่ะ

- คนทำ ไม่รู้สึกว่าเสียเปล่า เสียเพิ่มอีกนิดหน่อย แต่คุ้มครองชีวิตตนเองไปจนแก่เฒ่าไปจนตาย (เงินที่ส่งก็ไม่ได้หายไปไหน ยังอยู่จนแก่ตาย ทุกบาททุกสตางค์ แถมได้ดอกพร้อมความคุ้มครอง) มีหลักประกันได้ว่า ถ้าเจ็บป่วยแล้วมีความเสียหายทางบริการทางการแพทย์ มีคนชดใช้ให้เราทันที ไม่ต้องรอสอบสวน แถมถ้าไม่เรียกร้องค่าเสียหายเลย (ยาวไปจนถึงไม่ฟ้องร้องแพทย์ ) ยังได้เงินที่ส่งไปคืน บวกดอกเบี้ยอีก 10% แน่ะ ... สิ่งที่ตามมาคือ คนจะฟ้องแพทย์ หรือฟ้องร้องน้อยลง รักษาสุขภาพตนเองดีขึ้น

เช่น บางครั้งแค่แผลติดเชื้อจากการผ่าตัด ก็อาจไม่ฟ้องร้อง เพราะเห็นแก่เงินที่ส่งไป รอเอาดอกเบี้ยตอนตายหรือตอนอายุ 60 ดีกว่า

หรืออาจจะหมั่นดูแลแผลตนเองอย่างดี เพราะกลัวแผลติดเชื้อ แล้วหากไปเคลมจะอดได้ดอกเบี้ย กลัวมีภาวะแทรกซ้อน เป็นต้น

- แพทย์ไม่ต้องกังวล ทุกอย่างเหมือนเดิม ไม่เกี่ยวกับแพทย์ แถมสัมพันธ์แพทย์คนไข้ไม่เสียหนักไปกว่าเดิม

- หน่วยงานผลักดันร่าง ไม่ต้องกังวล ตอบโจทย์กลุ่มสิทธิที่ไม่ครอบคลุม แต่นอกเหนือจากนี้ ไปฟ้องร้องกันเอง

- รัฐไม่ต้องหาเงินมาสำรองจ่าย ความผิดพลาดที่จะเกิดขึ้น เพราะมีคนส่งเบี้ยให้ตลอด แถมเอาเงินไปลงทุนงอกเงย

ข้อเสีย

- บางคนบอก อารายฟะ เงินก็เงินฉัน แต่ทำไมเวลามีปัญหาทางการแพทย์ ที่ฉันไม่ใช่คนทำ ต้องเอาเงินฉันมาจ่ายด้วย

แต่อย่าลืม เวลาได้คืนมา มันมากกว่าค่าเบี้ยที่ส่งไปเยอะนะ

แล้วบางอย่าง ปัญหาที่เกิดขึ้นมันก็เกิดจากตัวเองทำ อาจจะพอทำใจได้บ้าง ว่าปัญหาที่เกิดจากเราทำ แต่เราก็ได้เงินชดเชย

- ก็ยังดีกว่าสมัยก่อน ที่ไม่มีอะไรมาคุ้มครองความเสียหายที่อาจจะเกิดขึ้นนะ (สมัยก่อนก็อยู่กันได้นี่)

- งั้นก็รอร่าง ต่อไป ซึ่งไม่รู้เมื่อไร จะสำเร็จ แถมมั่นใจรึเปล่าว่ารัฐจะมีเงินจ่ายให้เรา หากอนาคตมีคนฟ้องร้องกันมากขึ้นๆ (สู้เก็บเงินเราไว้ใช้รักษาัตัวเราเองชัวร์กว่า)

2. เห็นใครนะ เถียงกันเรื่องขับรถแท็กซี่ เมื่อหลายวันก่อน

สรุป ท่านนึงบอกว่า ร่างนี้ ก็เหมือน เจ้าของบริษัทรถเช่าแท็กซี่ เป็นกระทรวงเป็นหัวหน้างาน คนขับรถเป็นแพทย์ ขับพาผู้โดยสารซึ่งคือคนไข้ ไปส่งที่ต่างๆ เจ้าของบริษัทมีหน้าที่จ่ายเบี้ยประกันภัย แต่คนขับคือแพทย์ เวลาชนเขาคนนั่งรถเราเจ็บ แพทย์คนขับไม่ต้องจ่าย ประกันภัย(คณะกรรมการคุ้มครองตามร่างฯ)ตามจ่ายให้

งงๆ อย่าลืมว่า คนขับแท็กซี่เขาจ่ายค่าน้ำมันกับค่าเช่ารถนะ แล้วคนนั่งเขาก็จ่ายค่าโดยสารนะ

อีกท่าน บอกว่า มันไม่เหมือนกัน คนนั่งโดยสารแท็กซี่มันไม่มีความเสี่ยง ไม่เหมือนคนไข้หมอมันมีความเสี่ยง

แล้ว... ทำไมไปเทียบกับรถแท็กซี่ล่ะ!!

ไม่ด้ายยยยย มันต้องบอกว่า เทียบกับเรือไททานิกยักษ์ ที่มีผู้โดยสาร เป็นหมื่นๆคน มีคนขับเรือแค่ 2 คน มีเจ้าของเรือไททานิก 1 คน

แล้วเรือไททานิกต้องผุๆด้วยนะ แถมคนขับเรือต้องอดนอนมาแล้ว 1 วันด้วยนะ แล้วขับเรือท่ามกลางพายุหิมะ บนแถบทะเลเหนือ ที่มีก้อนน้ำแข็งลอยอยู่มากมายด้วยนะ อย่างนี้มันถึงจะถูก

แล้วค่อยถามว่า หากเรือชนน้ำแข็ง มีคนสัก 1000 คน (เอาแค่ 10%) ตกน้ำตาย ใครจ่ายค่าชดเชย อะ ถามจริงๆ

อ่ะ บริษัทประกัน จ่าย 2 อย่าง จ่ายให้เจ้าของเรือสำหรับค่าเสียหายของเรือ และค่าเสียหายต่อผู้โดยสารทั้งการบาดเจ็บและเสียชีวิต ถูกไหม

แล้วถามอีก ก่อนขึ้นเรือ เจ้าของเรือ เก็บประกันชีวิตกับผู้โดยสารไหม เก็บทั้งนั้น เชื่อสิ เดี๋ยวนี้นั่งเรือไปเกาะกูด เป็นแพคเกจ เก็บค่าที่พัก + ค่าอาหาร + ค่าเรือโดยสาร และค่าประกันชีวิตทั้งนั้น

รถตู้ก็เก็บ รถทัวร์ก็เก็บ เครื่องบินก็เก็บ รวมในค่าโดยสารทั้งนั้น

เหมือนกัน

คนไข้มารักษา รู้ไม๊ว่า มันมีความเสี่ยงจากการรักษาที่สถานพยาบาลนี้ ดูแลคนตั้ง 40000 คนทั้งอำเภอ (มันจะดีเท่าดูแลคนน้อยๆไหม) ...รู้ (เรือไททานิกยักษ์เก่าๆ จุคนได้เป็นหมื่นๆคน อย่าไปเทียบกับแท็กซี่ มันไม่เข้าข่ายความเป็นจริง) รู้ไม๊แพทย์ทั้งหมดมีแค่ 2 คน ...รู้ (คนขับเรือมี 2 คน) แถมรู้ไม๊แพทย์ขึ้นเวรวันเว้นวัน อดนอนมาแล้ว 1 วัน... ก็รู้ ทั้งรพ.มีกัน 2 คนนี่ (คนขับเรืออดนอนมา 1 วัน) รู้รึไม่ต้องทำงานหลายอย่างในแต่ละวัน ไม่ได้ตรวจคนไข้นอกอย่างเดียว เดี๋ยวผ่าตัด เดี๋ยวตรวจคนไข้ใน เดี๋ยวทำคลอด ... ก็รู้ (ขับเรือท่ามกลางพายุหิมะแถมน้ำแข็งกลางทะเล) แล้วคิดว่ามันไม่เสี่ยงหรอ??

อ้าวถ้ารู้ว่าเสี่ยงก็ยังขึ้นเรือลำนี้เนอะ (ก็มันไม่มีทางเลือก)

งั้นก็ยอมรับความเสี่ยงสิ (ยอมรับ แต่หากชนขึ้นมา ขอให้ชดใช้กันบ้าง)

ก็ได้ ชดใช้อยู่แล้ว เพราะคุณส่งประกันชีวิตมาพร้อมค่าโดยสารแล้ว (เย้ๆๆ ) (พวกนี้คือพวก สิทธิเบิกได้ สิทธิประกันสังคม) แล้วพวกที่ตีตั๋วถูกๆล่ะ ไม่คุ้มครองหรอ คุ้มครองเหมือนกัน พวกนั้นเค้าซื้อแบบเหมามา ราคาเลยถูก แต่มีประกันภัยเช่นกัน แต่จ่ายอีกเรทนึง (สิทธิบัตรทอง มีรายหัวต่อปี 2000 กว่าบาท รัฐดึงไว้ 1% เป็นค่ามาตรา 41) แล้วพวกซื้อตั๋วแต่ไม่ซื้อประกันล่ะ .. แหมอันนี้ขอโทษจริงๆ เรามีให้ท่านซื้อท่านไม่ซื้อ ตรงนี้เราไม่คุ้มครอง ท่านยอมรับความเสี่ยง แต่ท่านไม่ยอมจ่ายเพื่อผลประโยชน์ของตน เราเสียใจด้วย...!!!

แนวคิดตามนี้ ยอมรับกันได้ไหม

หรือว่า... รับม่ายด๊ายยยยยยย

รัฐจ๋า รัฐต้องดูแลฟรีทุกอย่าง ที 30 บาท ยังกลายเป็นฟรี ชดใช้ก็ต้องชดใช้ฟรีๆๆ พวกประกันสังคม พวกเบิกได้ไม่ยอม ทีบัตรทองฟรี กลุ่มฉันก็ต้องฟรีจ้าาาาา

พวกคลินิก เอกชน บอกว่า ใครจะจ่ายอะไรก็จ่ายไป ฉันเก็บเพิ่มได้อยู่แล้ว

เจ้าของขับแท็กซี่เอง ผ่อนรถเอง ไม่ได้เช่าขับรายวัน เติมน้ำมันเอง ก็ต้องเก็บค่าโดยสาร จะมานั่งฟรีๆได้ไง ยิ่งต้องจ่ายเพิ่มเยอะฉันก็ยิ่งเก็บเยอะ ไม่อยากจ่าย เชิญไปยืนเบียดรถเมล์ฟรี

หมดยุคเอาแต่เรียกร้อง เข้าสู่ยุคดูแลตนเอง

รัฐไม่ใช่พระเจ้าที่ให้ได้ทุกอย่าง ทำตนให้ไม่ต้องพึ่งพระเจ้า นั่นล่ะดีที่สุด

| จากคุณ |

:

รู้สึกปวดหัว

|

| เขียนเมื่อ |

:

29 ก.ค. 53 00:54:59

|

|

|

| |

... เข้ามาดู

... เข้ามาดู