ความคิดเห็นที่ 133

ความคิดเห็นที่ 133

ความคิดเห็นที่ 77

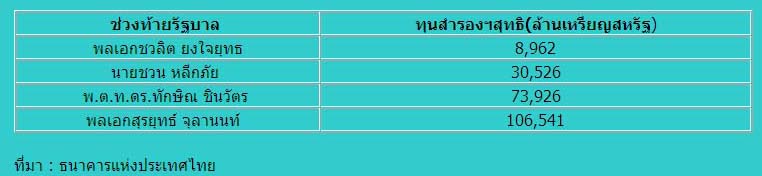

นโยบายดอกเบี้ย - สถาบันการเงิน 3 ปีเสียหาย 2.7 ล้านล้าน

--------------------------------------------------------------------------------

รัฐบาล ชวน หลีกภัย เข้ามาบริหารประเทศตั้งแต่วันที่ 17 พ.ย. 40 นับเป็นเวลาเกือบ 3 ปี รัฐบาลมีนโยบายและมาตรการออกมาแก้ไขวิกฤตการณ์เศรษฐกิจ ภายใต้การควบคุมของหัวหน้าทีมเศรษฐกิจ นายธารินทร์ นิมมานเหมินท์ รมว.กค. และ ม.ร.ว.จัตุมงคล โสณกุล เป็นผู้ว่าการธนาคารแห่งประเทศไทย แนวทางดำเนินมาตรการทางการเงินการคลังเพื่อแก้ปัญหาเศรษฐกิจของรัฐบาลตาม รายงานของกระทรวงการคลังมี 6 ครั้ง (ไม่นับมาตรการฉบับ ครม.31 ตุลาคม 2543) และเริ่มในหนังสือแสดงเจตจำนงที่ทำไว้กับกองทุนการเงินระหว่างประเทศ (ไอเอ็มเอฟ) ตั้งแต่ฉบับที่ 2 เป็นต้นมา

จากผลการสำรวจคนในวงการ เศรษฐกิจการเงินการธนาคารทั้งนายแบงก์ ผู้ประกอบการ นักวิชาการ และเจ้าหน้าที่สำนักวิจัยเพื่อการวิเคราะห์และประเมินผลนโยบายมาตรการสถาบัน การเงิน สรุปผลได้ว่า ล้มเหลวและน่าผิดหวังกับรัฐบาลชุดนี้ สามารถพิสูจน์ความเสียหายในแต่ละกรณีทั้งการแก้ปัญหาสถาบันการเงินและนโยบาย อัตราดอกเบี้ย ถมสถาบันการเงินสูญเสีย 1.3 ล้านล้าน

การแก้ปัญหาสถาบันการเงิน ประกอบด้วย

1) การประมูลขายสินทรัพย์ของสถาบันการเงิน 56 แห่ง องค์การปฏิรูประบบสถาบันการเงิน (ปรส.) ได้จัดตั้งขึ้นเพื่อพิจารณาแผนฟื้นฟูกิจการของบริษัทเงินทุนหลักทรัพย์ที่ ถูกปิด 56 บริษัท ปรส.ทำหน้าที่จัดการสินทรัพย์และนำออกขายเพื่อนำรายได้ส่งคือแก่เจ้าหนี้ของ บริษัทและกองทุนฟื้นฟู

ในวันที่ 23 มิถุนายน 2541 รัฐบาลได้ออกพระราชกำหนด (พ.ร.ก.) ปฏิรูประบบสถาบันการเงิน (ฉบับที่ 2) พ.ศ. 2541 เพื่อให้ผู้ซื้อทรัพย์สินจาก ปรส.ได้กรรมสิทธิ์สมบูรณ์ จากนั้นได้เริ่มประมูลสินทรัพย์หลักครั้งแรกเมื่อวันที่ 25 มิถุนายน 2541

จาก ตัวเลขสรุปผลการจำหน่ายสินทรัพย์ ณ วันที่ 13 สิงหาคม 2542 ปรากฏว่าจำหน่ายสินทรัพย์ ปรส.ได้ทั้งสิ้น 327,714 ล้านบาท ในขณะที่ราคาประเมินสินทรัพย์เมื่อวันที่ 8 ธันวาคม 2540 เท่ากับ 851,000 ล้านบาท การบริหารจัดการอย่างไม่มีประสิทธิภาพทำให้เกิดการขาดทุนถึง 523,286 ล้านบาท ผลกระทบที่ตามมาทำให้กองทุนฟื้นฟูต้องประสบปัญหา ซึ่งชดเชยด้วยภาษีอากรจากประชาชน

2) มาตรการ 4 สิงหาคม 2541 ได้แก่ โครงการช่วยเพิ่มเงินกองทุนชั้นที่ 1 และ 2 วงเงิน 300,000 ล้านบาท การแทรกแซงสถาบันการเงิน 2 ธนาคารและบริษัทเงินทุน 12 แห่ง ที่ขาดสภาพคล่องอย่างรุนแรงและการกำหนดควบรวมกิจการขาย และกิจการธนาคารกรุงเทพฯ พาณิชย์การ มหานคร นครหลวงไทย และธนาคารศรีนคร

มี สถาบันการเงินขอรับความช่วยเหลือ รวมคิดเป็นมูลค่า 72,000 ล้านบาทจากวงเงิน 3 แสนล้านบาท หรือร้อยละ 24 ขอวงเงิน "มาตรการ 14 สิงหาคมจึงยังไม่สามารถช่วยให้ธนาคารเพิ่มทุนได้อย่างเพียงพอกับความเสียหาย " ในขณะที่ออกมาตรการหนี้ที่ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) เท่ากับ 36.20% เมื่อประเมินช่วงเวลา 1 ปีหลังจากมาตรการจะพบว่า หนี้ที่ไม่ก่อให้เกิดรายได้สูงขึ้นเป็น 47%

"มาตรการ 14 สิงหาคม นี้เป็นนโยบายที่สถาบันการเงินไม่ตอบรับเนื่องจากเกรงว่าจะถูกรัฐแทรกแซง เห็นได้จากการที่ทางธนาคารกรุงเทพ กสิกรไทย และธนาคารกรุงศรีอยุธยา ได้ออกตราสารประเภท CAPS หรือ SLIPS เองเพื่อทดแทนเงินกองทุนที่ลดลงด้วยปริมาณที่มากถึง 1.08 แสนล้านบาท โดยจำเป็นต้องให้ผลตอบแทนที่สูงเพื่อจูงใจนักลงทุน ทำให้อัตราดอกเบี้ยจ่ายสูงประมาณ 11% สูงกว่าดอกเบี้ยตลาดประมาณ 4% คิดเป็นความเสียหายจากต้นทุนที่เพิ่มกว่ากู้ปกติ 4,321.2 ล้านบาท และเมื่อประมาณความเสียหายจากการขายธนาคารที่รัฐเข้าไปแทรกแซงตามมาตรการ 14 ส.ค. ทำให้รัฐบาลต้องขาดทุนเป็นจำนวนมาก เนื่องจากเอ็นพีแอลของธนาคารที่รัฐยึดมาสูงถึง 1.2 ล้านล้านบาท

จาก การประเมินการขายธนาคารรัฐต้องรับผิดชอบความสูญเสีย (loss sharing) 85% ของเอ็นพีแอล และ Yield maintenance เท่ากับ 1% ของสินเชื่อที่ไม่ได้รายได้

" คำนวณได้ว่าจะเกิดความสูญเสียที่แน่ชัดแล้ว 40,000 ล้านบาทต่อแห่ง และหากการดำเนินงานของธนาคารต่อไปประสบกับภาวะดังเช่นที่เกิดขึ้นในปัจจุบัน นี้ คาดว่า ความเสียหายจะเพิ่มขึ้นถึง 136,000 ล้านบาทต่อแห่ง"

เมื่อ รวมทั้ง 3 ธนาคารคือ ธนาคารศรีนคร นครธน และธนาคารรัตนสิน รวมเป็นมูลค่าความเสียหายที่เกิดขึ้นแน่นอนแล้วรวมเท่ากับ 120,000 ล้านบาท และสามารถมีความเสียหายในอนาคตได้รวมมากถึง 408,000 ล้านบาท

3) มาตรการจัดตั้งบริษัทบริหารสินทรัพย์ (AMC) ของธนาคารกรุงไทย เพื่อโอนหนี้เสียออกจากธนาคารกรุงไทย 537,000 ล้านบาท เป็นการโอนหนี้เสียจำนวนดังกล่าวออกจากระบบบัญชีของธนาคารกรุงไทย ซึ่งบริษัทบริหารสินทรัพย์จะให้กองทุนฟื้นฟูอาวัลตั๋วเงินเพื่อใช้ในการซื้อ หนี้ดังกล่าว แต่ปรากฏว่า แทนที่จะซื้อหนี้ในราคาตลาดปัจจุบันกลับจะซื้อในราคาเต็มตามมูลค่าทางบัญชี (สังเกตได้จากผลรวมของเงินที่อุดหนุนให้แก่ธนาคารและบริษัทบริหารสินทรัพย์ ทั้งหมด) เป็นราคาที่สูงกว่าราคาตลาดประมาณ 2 เท่า ทำให้เกิดความเสียหายโดยจะตกเป็นหนี้ของกองทุนฟื้นฟูและรัฐบาลในที่สุด ประมาณ 268,500 ล้านบาท

4) การออกพันธบัตรเพื่อชดเชยความเสียหายของกองทุนฟื้นฟู ระหว่าง พ.ค. - ต.ค. 2541 ได้แก่ งวดวันที่ 10 พ.ค. 2541 งวดแรกและงวดสองรวม 150,000 ล้านบาท มีอายุ 1 ปี ดอกเบี้ย 12.75% วันที่ 31ส.ค. 2541 งวดสาม 50,000 ล้านบาท แบ่งเป็น 50,000 ล้านบาทระยะเวลา 5 ปี อัตราดอกเบี้ย 8.25% และอีก 50,000 ล้านบาท ระยะเวลา 7 ปี อัตราดอกเบี้ย 8.5% ยังมีการออกพันธบัตรในหลาย ๆ คราวอีกประมาณ 90,000 ล้านบาท และต้องมีการออกเพิ่มเติมจนกระทั่งครบ 500,000 ล้านบาท เพื่อชดเชยความเสียหายเต็มจำนวนให้กับกองทุนฟื้นฟู รวมออกพันธบัตรทั้งสิ้นที่ออกไปแล้เท่ากับ 390,000 ล้านบาท แต่ต้องครบจำนวนที่ 500,000 ล้านบาท

ส่วนนี้เป็นส่วนที่ช่วย เหลือกองทุนฟื้นฟูที่ได้รับความเสียหายจากการประมูล ปรส.โดยเป็นการออกพันธบัตรเป็นงวด ๆ ขณะนี้ออกไปแล้วประมาณ 390,000 ล้านบาท แต่ต้องมีการออกพันธบัตรให้ครบตามจำนวนทั้งสิ้น 500,000 ล้านบาท เมื่อประเมินภาระดอกบี้ยของพันธบัตรเฉพาะส่วนที่ออกไปแล้วประมาณ 390,000 ล้านบาท ภาระที่ต้องจ่ายรวมทั้งหมดประมาณ 114,830 ล้านบาท (คิดรวมจนเสร็จสิ้นระยะเวลาแล้ว) ยังมีความเสียหายจากส่วนต่างอัตราดอกเบี้ยที่รัฐต้องจ่ายแพงในช่วงภาวะอัตรา ดอกเบี้ยสูงในการออกพันธบัตรเพื่อชดเชยความเสียหายของกองทุนฟื้นฟู 4 งวด รวมมูลค่า 3 แสนล้านบาท ต้องจ่ายอัตราดอกเบี้ยที่สูงเกินกว่าอัตราดอกเบี้ยอ้างอิงในต่างประเทศ 6% (U.S. Government securities ระยะ 7 ปี) คำนวณเป็นความเสียหายที่ต้องจ่ายอัตราดอกเบี้ยสูงเกินจริงรวมเท่ากับ 14,625 ล้านบาทต่อปี รวมเป็นความเสียหายทั้งหมดจากช่วงออกพันธบัตรจนถึงปัจจุบัน (ตุลาคม 2543) เท่ากับ 29,250 ล้านบาท

สรุปผลความเสียหาย จากการดำเนินนโยบายการแก้ไขปัญหาสถาบันการเงิน กรณี ปรส.กรณีกองทุนฟื้นฟูและมาตรการ 14 สิงหาคม รวมทั้งสิ้น 1,348,188 ล้านบาท

นโยบายดอกเบี้ยผิดพลาดเสียหาย 1.3 ล้านล้านบาท

นโยบาย อัตราดอกเบี้ยของรัฐบาลชวน แบ่งเป็น ช่วงครึ่งหลังของปี 2540 ถึงไตรมาส 2 ปี 2541 ใช้นโยบายอัตราดอกเบี้ยสูง เนื่องจากรัฐบาลต้องการสร้างเสถียรภาพของค่าเงินบาทด้วยการตรึงอัตรา ดอกเบี้ยสูงเกินกว่าค่ามาตรฐานตามภาวะทางการเงินในขณะนั้น ในหนังสือแสดงเจตจำนงฉบับที่ 2 (พ.ย. 2540) กำหนดให้อัตราดอกเบี้ย อินเตอร์แบงก์อยู่ระหว่าง 15 - 20% และต่อมาอยู่ในระดับสูงกว่า 20% จนถึงไตรมาส 2 ปี 2541 "แต่เนื่องจากรัฐบาลตรึงอัตราดอกเบี้ยในระดับสูงนานเกินไปจนทำให้อัตรา ดอกเบี้ยระยะยาวคืออัตราดอกเบี้ยเงินกู้สูงตามไปด้วยในขณะที่การแก้ไขปัญหา สถาบันการเงินยังไม่คืบหน้า การใช้อัตรดอกเบี้ยสูงยิ่งก่อให้เกิดปัญหาหนี้ที่ไม่ก่อให้เกิดรายได้ใน สถาบันการเงินและทำให้ต้นทุนในการกู้ยืมของภาคการผลิตสูงขึ้น เกิดปัญหาสภาพคล่องตึงตัวอย่างยาวนาน ธุรกิจล้มละลายส่งผลกลับเป็นวงจรสู่สถาบันการเงิน" ช่วงที่เศรษฐกิจตกต่ำที่สุดคือช่วงไตรมาส 3 ปี 2541 ซึ่งเศรษฐกิจไทยหดตัวร้อยละ 10.4 มีคนว่างงานประมาณ 1.423 ล้านคน (ถ้าประเมินขั้นสูงเท่ากับ 2.1 ล้านคน) และ NPL ระบบเพิ่มขึ้นเป็นร้อยละ 42.32 จากช่วงต้นปีร้อยละ 20.92

ไตรมาส 3 ปี 2541 ถึงปัจจุบัน ใช้นโยบายอัตราดอกเบี้ยต่ำ "ภายหลังไตรมาส 2 ปี 2541 การใช้นโยบายอัตราดอกเบี้ยต่ำจึงไม่ได้กระตุ้นระบบเศรษฐกิจ เพราะปัญหาในภาคการเงินได้ลุกลามไปมากกว่าระดับที่จะสามารถใช้การจัดการโดย นโยบายการเงินให้ลุล่วงได้ด้วยศักยภาพของระบบ ภาคธุรกิจล้มละลายไปมาก" หนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ยังคงเพิ่มขึ้นเรื่อง ๆ จนเดือนพฤษภาคม 2542 มีปริมาณ สูงสุดถึง 2,730,266 ล้านบาท หรือ 47.72% เมื่อประเมินความเสียหายจากนโยบายอัตราดอกเบี้ยและสภาพการตอบรับทางภาค เศรษฐกิจจริงพบว่า

1) ความเสียหายที่เกิดกับระบบสถาบันการเงิน ในช่วงที่รัฐบาลชวนเข้ามาบริหารงานนั้น ในเดือนธันวาคมปี 2540 หนี้ที่ไม่ก่อให้เกิดรายได้มีมูลค่าเท่ากับ 1.37 ล้านบาท หรือคิดเป็นร้อยละ 19.78 ต่อสินเชื่อรวมเมื่อเทียบกับเดือนสิงหาคมปี 2543 ที่ NPL เท่ากับ 1.59 ล้านบาท สามารถประเมินความสูญเสียจากนโยบายดอกเบี้ยที่ผิดพลาดของรัฐบาลที่มีผลทำให้ NPL สูงขึ้นเท่ากับ 2.2 แสนล้านบาท

2) ความเสียหายจากการว่างงานที่สูงขึ้น หากประเมินจากรายได้ที่สูญเสียจากผู้ว่างงานรวมปี 2541-2542 โดยคำนวณจากฐานค่าจ้างขั้นต่ำ (เช่นปี 2542 ประมาณ 5,292บาทต่อเดือน จากสำนักงานสถิติแห่งชาติ) และหักผู้รองานตามฤดูกาลออกไป รวมทั้งหักแรงงานที่ว่างงานตามธรรมชาติ (ซึ่งในที่นี้สมมติให้เท่ากับอัตราการว่างงาน ณ ปี 2540 เท่ากับร้อยละ 1.9 ซึ่งเป็นการผ่อนปรนเป็นอย่างยิ่ง เนื่องจากอัตราการว่างงานตามธรรมชาติโดยแท้จริงควรจะต่ำกว่าปีที่เกิด วิกฤตการณ์ปี 2540) สามารถคำนวณความสูญเสียขั้นต่ำได้เท่ากับ 210,145 ล้านบาท

3) ประเมินความเสียหายจากภาคการผลิตจริง หากประเมินจากตัวเลขคาดคะเนอัตราการเติบโตทางเศรษฐกิจ จากหนังสือแสดงเจตจำนงฉบับที่ 2 ซึ่งเป็นช่วงแรกที่รัฐบาลชวนได้เข้ามาบริหารประเทศ ได้คาดคะเนอัตราการเติบโตปี 2541 เท่ากับร้อยละ 0 ถึง 1 ซึ่งหลังจากนั้นมีการปรับลงในหลายฉบับต่อมาคือ LOI3 เป็นลบ 3 ถึงลบ 3.5 LOI4 เป็นลบ 4 ถึงลบ 5.5 LOI5 เป็นลบ 7 ดังนั้นประเมินได้ว่ารัฐบาลคาดการณ์สูงกว่าความเป็นจริงเฉลี่ยเท่ากับร้อยละ 6.575 หรือประเมินเป็นตัวเลขผิดเท่ากับ 2.513 แสนล้านบาท แสดงถึงความล้มเหลว ในการดำเนินมาตรการทั้งปวงที่ต้องการส่งผลต่อภาคเศรษฐกิจจริง ทำให้การเพิ่มศักยภาพในส่วนการก่อให้เกิดรายได้ในภาคเศรษฐกิจจริงต่ำกว่าที่ ควรเป็นตัวเลขประเมินดังกล่าวถือเกณฑ์ว่าหากประเมินภาพรวมที่แม่นยำ ย่อมทำให้นโยบายการเงินการคลังสอดคล้องกับภาวะการณ์ทั่วไป

4) ประเมินความเสียหายที่เกิดจากตลาดหลักทรัพย์ มีหลักการประเมินอยู่ว่าถ้าในกรณีที่ตลาดหลักทรัพย์ไทยอยู่ในสถานการณ์ที่ เลวร้ายที่สุดให้เท่ากับตลาดหลักทรัพย์ของประเทศอินโดนีเซีย ซึ่งเป็นประเทศที่เกิดความเสียหายมากที่สุดในวิกฤตการณ์เอเซีย เมื่อประเมินในกรณีเลวร้ายที่สุดอย่างเช่นประเทศอินโดนีเซีย ดัชนีหลักทรัพย์ไทยยังน้อยกว่าประเทศอินโดนีเซียเท่ากับ 154 จุด ซึ่งสามารถคำนวณออกมาเป็นมูลค่าตลาดได้เท่ากับ 6.895 แสนล้านบาท หรือถือได้ว่าประเมินความสูญเสียเท่ากับ 6.895 แสนล้านบาท

สรุป ความเสียหาย จากการดำเนินนโยบายอัตราดอกเบี้ยทั้งสองช่วงที่มีผลให้ธุรกิจเกิดการล้ม ละลาย หนี้ที่ไม่ก่อให้เกิดรายได้สูงขึ้น และคนงานว่างงานมากขึ้นรวมความสูญเสียเท่ากับ 1,370,945 ล้านบาท

จากคุณ : ขยะสังคม - [ 29 ม.ค. 52 22:47:50 A:114.128.31.168 X: ]

.

จากคุณ :

mcu51  - [

30 ม.ค. 52 02:40:37

A:124.120.4.175 X:

]

- [

30 ม.ค. 52 02:40:37

A:124.120.4.175 X:

]

|

|

|

... เข้ามาดู

... เข้ามาดู