ความคิดเห็นที่ 97

ความคิดเห็นที่ 97

Asian Discovery

ลอกมาจากกรุงเทพธุรกิจฉบับล่าสุด

จักรกริช เจริญเมธาชัย Chakkrit@finansa.com

สัปดาห์ที่แล้ว MSCI-Thailand (USD) ปรับตัวเพิ่มขึ้น 5.4% เทียบกับ MSCI-Asia Ex Japan ที่เพิ่มขึ้นเพียง 1% การรีบาวด์ดังกล่าวเกิดขึ้นจากแรงซื้อในกลุ่ม BANK (+5.7%) และ ENERG (+4.4%) ที่มีมูลค่าการซื้อขายรวมถึง 41% ของตลาด โดยนักลงทุนต่างประเทศกลับมาซื้อสุทธิ 4.8 พันล้านบาท นักลงทุนพึงทราบว่าในจำนวนนี้รวม Big Lot ที่ Mitsubishi ใน EGCOMP มูลค่า 3.1 พันล้านบาท

นักลงทุนซื้อสุทธิใน Asia-6 สัปดาห์ที่แล้ว 1.8 พันล้านเหรียญ โดยซื้อสุทธิในไต้หวัน, ไทย, อินเดีย และอินโดนีเซีย มูลค่า 1.7 พันล้านเหรียญ, 134 ล้านเหรียญ, 264 ล้านเหรียญ และ 10 ล้านเหรียญ ตามลำดับ ขณะที่ขายสุทธิในเกาหลีและฟิลิปปินส์ 241 ล้านเหรียญ และ 21 ล้านเหรียญตามลำดับ พิจารณาจาก Net Fund Flows เทียบกับ RSI จะพบว่าที่ตลาดมาเลเซีย, ไต้หวัน และจีน มีค่า RSI สูงกว่า 80 ทั้งระยะ 7 และ 14 วัน ซึ่งแสดงให้เห็นว่าตลาดที่ได้กล่าวมานี้ตกอยู่ในภาวะ Overbought ซึ่งในช่วงเวลาเดียวกันตลาดไทยยังอยู่ในภาวะ Neutral เช่นเดียวกับสิงคโปร์, เกาหลี, อินโดนีเซีย และอินเดีย ขณะที่ฟิลิปปินส์และฮ่องกง อยู่ในภาวะ Oversold แบบอ่อนๆ

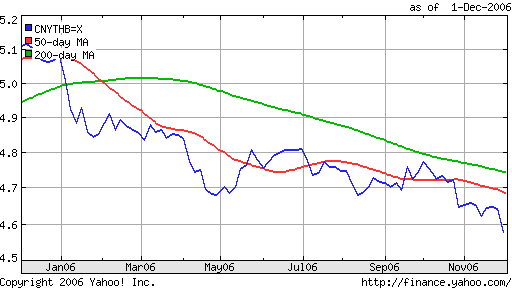

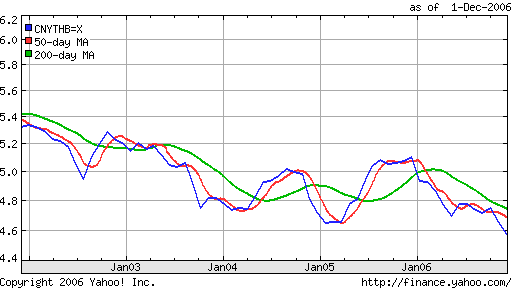

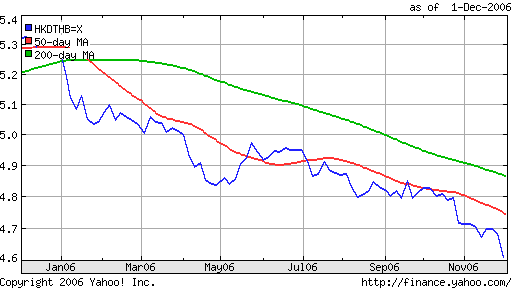

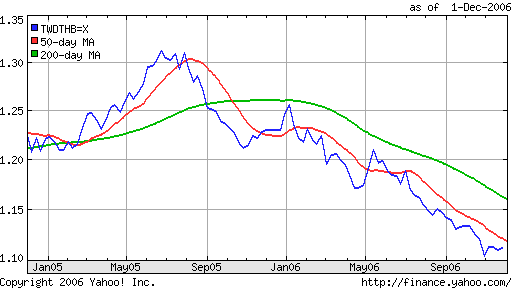

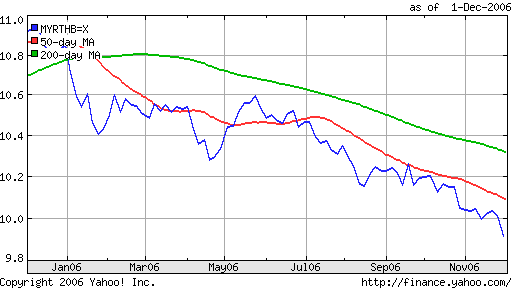

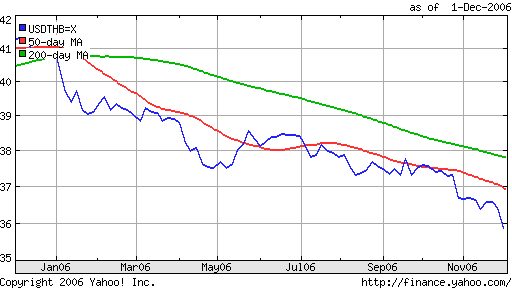

ค่าเงินบาทไทยยังคงปรับตัวแข็งค่าทำสถิติใหม่ในรอบ 8 ปีที่ 35.79 THB/USD หรือแข็งค่าขึ้น 1.7% เทียบกับ JPM Asia Currency Index ที่ปรับเพิ่มเพียง 0.5% สวนทาง US Dollar Index ที่ปรับอ่อนค่าลง 1.4% โดยการแข็งค่าของเงินบาทดังกล่าวเกิดขึ้นเนื่องจาก

1) การเก็งกำไรค่าเงินบาทตามหลัก Proxy Trading กับ CNY

2) แข็งค่าจากการอ่อนค่าลงอย่างรวดเร็วของ USD โดยที่ปัจจัยพื้นฐานไทยไม่ได้เปลี่ยนแปลงในเชิงบวกอย่างมีนัย และ

3) เงินทุนเคลื่อนย้ายที่แสวงหาผลตอบแทนที่สูงกว่า และการลดความเสี่ยงจากการด้อยค่า USD เอง

โดยอัตราผลตอบแทนพันธบัตรไทยอายุ 10 ปี ที่สูงกว่าอัตราผลตอบแทนพันธบัตรสหรัฐอายุ 10 ปีถึง 60 bps นับว่าดึงดูดเงินทุนเคลื่อนย้ายจากต่างประเทศมาพักไว้ตลาดพันธบัตรได้ดี เช่นนั้นแล้วนักลงทุนจึงจะพบว่ามูลค่าการซื้อขายของตราสารหนี้ในไทยเพิ่มสูงขึ้นอย่างผิดสังเกต พร้อมๆ กับอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 2 ปี และ 10 ปี ที่ลดลง 11 bps และ 20 bps ตามลำดับ

เราคาดว่าบาทจะมีแนวโน้มที่ปรับแข็งค่าขึ้นต่อ โดยในระยะก่อนการประชุม FOMC ในช่วงวันที่ 12 และการประชุม MPC ในวันที่ 13 ธันวาคม ค่าเงินบาทมีแนวโน้มที่จะปรับแข็งค่าหลุด 35.5 THB/USD หลังจากนั้นหาก MPC ประกาศลดดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจช่วงปลายปีหลังเงินเฟ้อ และราคาน้ำมันลด เราคาดว่าจะเกิดการขายทำกำไรในเงินบาท และค่าเงินบาทจะอ่อนค่าลงดีดกลับไปยัง 36.4 THB/USD อีกครั้ง

แต่หากเป็นไปในอีกทางคือ ธปท.ยังคงอัตราดอกเบี้ยไว้ที่ระดับเดิม เราคาดว่าค่าเงินบาทจะลงไปทดสอบ 35 THB/USD ทั้งนี้บนสมมติฐานว่า FOMC จะไม่ปรับขึ้นอัตราดอกเบี้ย ซึ่งจากข้อมูลที่เราได้รับมาเชื่อว่า FOMC จะไม่เลือกทำเช่นนั้น

กลยุทธ์การลงทุนระยะ 2 สัปดาห์ ซื้อ USD ขาย THB และคาดว่านักลงทุนต่างประเทศจะชะลอการลงทุนในช่วงต่อไป เราคาดหวังจากการลงทุนในช่วง 1-2 เดือนข้างหน้าที่ระดับ 10-15% โดยหุ้นกลุ่มเด่นที่เราชื่นชอบที่สุดคือ BANK, ENERG, PROP และ ICT ขณะที่เรายังคงมุมมองที่เป็นลบต่อ ETRON, AGRI

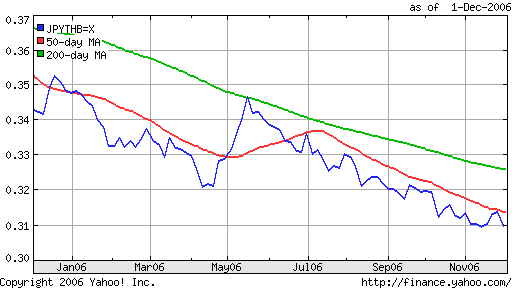

ข้อมูล ณ วันที่ 1 ธันวาคม ค่าเงินสกุลของประเทศคู่ค้าของไทย เมื่อเทียบกับ USD มีการแข็งค่าขึ้นจากสิ้นปีก่อนโดยเฉพาะ GBP, EUR, KRW, INR ที่แข็งค่าขึ้น 11.7% 11% 8.8% และ 7.1% ตามลำดับ ขณะที่ค่าเงินบาทของไทยแข็งค่าขึ้น 12.5% ถือเป็นการแข็งค่าสูงสุดเมื่อเทียบกับค่าเงินของประเทศคู่ค้าหลัก 12 ประเทศ

อนึ่ง การคำนวณหาดัชนีค่าเงินบาท (NEER) พบว่า บาทแข็งค่าขึ้น 9.75% เมื่อเทียบกับสิ้นปีก่อน และเมื่อเปรียบเทียบกับ USD, EUR, JPY และ GBP แข็งขึ้น 14.3%, 2.9%, 14.1% และ 2.4% ตามลำดับ

จากคุณ :

prettypetite   - [

วันรัฐธรรมนูญ 03:33:54

]

- [

วันรัฐธรรมนูญ 03:33:54

]

|

|

|

... เข้ามาดู

... เข้ามาดู

เข้ามาดูด้วย

เข้ามาดูด้วย