ความคิดเห็นที่ 57

ความคิดเห็นที่ 57

ฝากพี่จิบชาฯ บทวิเคราะห์จากกิมเอ็ง

ปรับประมาณการกำไรเพิ่มขึ้น จากผลการดำเนินงานที่โดดเด่นกว่าคาด ปีหน้าคาดจะยังเติบโตต่อเนื่องมากกว่าอุตสาหกรรม

ผู้บริหารปรับเป้าหมายการเติบโตปีนี้เพิ่มขึ้นอีกเป็น 17% จากเดิม 15%

บมจ. สมบูรณ์ แอ๊ดวานซ์ เทคโนโลยี (SAT) ได้จัดงานบริษัทจดทะเบียนพบผู้ลงทุนเมื่อวาน (29 พ.ย.) ผู้บริหารของ SAT ได้ปรับประมาณการยอดขายเพิ่มขึ้นอีกโดยประเมินว่าจะขยายตัว 17% จากประมาณการเดิม 15% มากกว่าอุตสาหกรรมที่ประเมินว่ายอดผลิตรถยนต์ที่จะโตเพียง 7% เนื่องจาก SAT ได้รับคำสั่งซื้อใหม่ๆต่อเนื่อง เช่นเดียวกับอัตรากำไรขั้นต้นประเมินว่าปีนี้จะปรับตัวดีขึ้นเป็น 21% เทียบกับปีก่อนที่มีอัตรากำไรขั้นต้นเท่ากับ 19% สำหรับแนวโน้มปีหน้าผู้บริหารของ SAT ประเมินว่ายอดผลิตของอุตสาหกรรมรถยนต์รวมจะโต 8% โดย SAT ยังตั้งเป้าหมายจะโตมากกว่าอุตสาหกรรมรถยนต์

ต้นทุนเหล็กปรับขึ้น 5-10% จะกระทบอัตรากำไรขั้นต้นเพียง 0.2%

วัตถุดิบหลักในการผลิตคือ เหล็ก คิดเป็นสัดส่วน 39% ของต้นทุนรวม โดยราคาเหล็กในไตรมาสสามต่อเนื่องถึงปัจจุบัน ได้ปรับขึ้นมาจากไตรมาส 2/50 ประมาณ 5-10% ขึ้นกับชนิดของเหล็ก โดยในไตรมาส 3/50 ยังไม่ถูกผลกระทบเนื่องจากยังมีสต็อกเหล็กเก่าอยู่ แต่คาดหมายว่าจะเริ่มส่งผลกระทบในไตรมาส 4/50 โดยผู้บริหารของ SAT ประเมินว่าจะส่งผลทำให้อัตรากำไรขั้นต้นปรับลดลงไม่มากนักเพียง 0.2% จากการผลิตที่เต็มประสิทธิภาพมากขึ้น และ ผลบวกจากการเข้าซื้อธุรกิจโรงหล่อ บริษัท อินเตอร์เนชันแนล แคสติ้ง โปรดักส์ จำกัด (ICP)

ได้รับคำสั่งซื้อใหม่ต่อเนื่อง ปัจจัยสำคัญหนุนการเติบโต ปรับประมาณการเพิ่มขึ้น

SAT ได้รับคำสั่งซื้อใหม่เพิ่มเติมต่อเนื่องรวมแล้วเท่ากับ 4,253 ล้านบาท คือ (1.) ในปี 2550 มีคำสั่งซื้อเพิ่มขึ้นเท่ากับ 1,439 ล้านบาท สำหรับระยะเวลา 4-8 ปี (2.) ในปี 2551 มีคำสั่งซื้อเพิ่มขึ้นเท่ากับ 1,271 ล้านบาท สำหรับระยะเวลา 4-8 ปี และ (3.) ในปี 2552 มีคำสั่งซื้อเพิ่มขึ้นเท่ากับ 1,543 ล้านบาท สำหรับระยะเวลา 4 ปี ดังนั้น จากผลดังกล่าว คาดหมายว่ายอดขายของ SAT ในปีนี้ และ ปีหน้าจะยังเติบโตโดดเด่น เพื่อสะท้อนผลบวกดังกล่าว และ กำไรในงวด 9 เดือนแรกมากกว่าคาดค่อนข้างมาก ดังนั้น เราจึงปรับประมาณการเพิ่มขึ้นดังแสดงในตารางหน้าถัดไป โดยเราประเมินยอดขายในปีนี้เท่ากับ 4,975 ล้าบบาท โต 17% และ มีกำไรสุทธิเท่ากับ 566 ล้านบาท (กำไรต่อหุ้น 1.89 บาท) เพิ่มขึ้นถึง 28% ส่วนปีหน้าเรายังคงประเมินแบบอนุรักษ์นิยมโดยประเมินว่ายอดขายจะโตเพียง 8% สู่ระดับ 5,373 ล้านบาท และ มีกำไรสุทธิเท่ากับ 595 ล้านบาท (กำไรต่อหุ้น 1.98 บาท) เพิ่มขึ้น 5%

ซื้อขาย P/E ต่ำในกลุ่มยานยนต์ และยังเติบโตต่อเนื่อง

ราคาหุ้นปัจจุบันที่ 14.6 บาท ซื้อขาย P/E ปี 2551 ที่ต่ำเพียง 7.4 เท่า เราคงประเมินราคาเหมาะสมเท่ากับ 18 บาท หรือ ซื้อขาย P/E ปี 2551 เพียง 9 เท่า โดยเราคาดหมายว่ากำไรในปีนี้ และ ปีหน้า จะขยายตัวได้ดี จากการได้รับคำสั่งซื้อใหม่ๆต่อเนื่อง ดังนั้นเราจึงแนะนำ ซื้อ

จากคุณ :

pluem  - [

30 พ.ย. 50 13:25:01

]

- [

30 พ.ย. 50 13:25:01

]

|

|

|

หล่อ และ XXL สมชื่อครับ

หล่อ และ XXL สมชื่อครับ

สวัสดีทุกท่าน ในวันที่อากาศไม่เป็นใจให้ตื่นมาทำงานเลยครับ ^.^

สวัสดีทุกท่าน ในวันที่อากาศไม่เป็นใจให้ตื่นมาทำงานเลยครับ ^.^

... ตบส. จั๊บ ... ไป ทำ งาน ก่อง .. แบ่ร แบ่ร

... ตบส. จั๊บ ... ไป ทำ งาน ก่อง .. แบ่ร แบ่ร

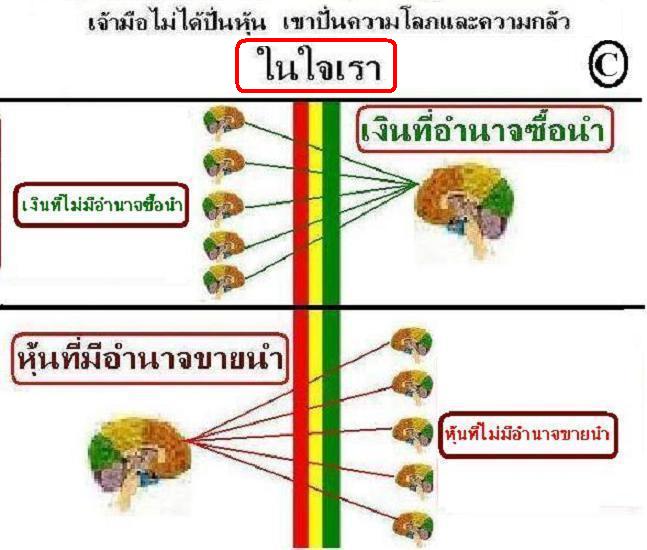

เปรียบเทียบได้ใกล้เคียงมากเลยครับ...

เปรียบเทียบได้ใกล้เคียงมากเลยครับ...