ความคิดเห็นที่ 3

ความคิดเห็นที่ 3

แต่จากรูปที่ คห. 2 มีการสับเปลี่ยนหน่วยลงทุน ขึ้นมาแล้ว ทำให้จำนวนหน่วยลงทุน ที่ปรากฏว่าเป็นการลงทุนในปี 2007 จะเปลี่ยนแปลงไป

โดยการไล่ดู จะสรุปแนวคิดว่า

- รายการซื้อในปีอื่นๆ (หลัง 2007) จะไม่ต้องนำมาคิดสำหรับการขายได้

- รายการสับเปลี่ยน จะกระทบตามรูปแบบ First In First Out

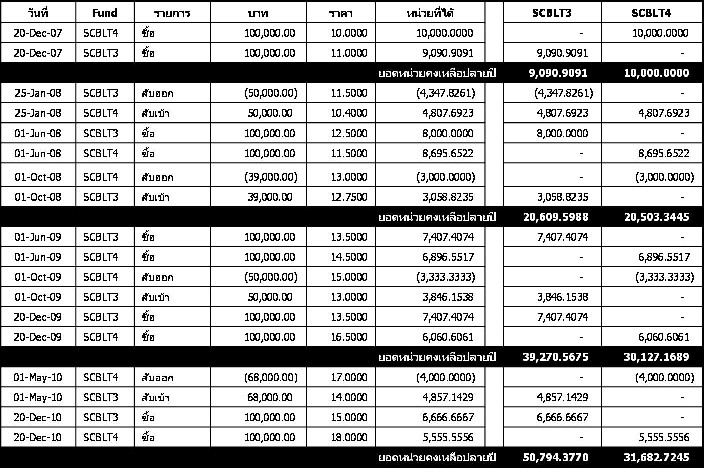

จากตาราง SCBLT3 ปี 2007

เริ่มต้นที่ มีหน่วยลงทุนคงเหลือสิ้นปี 2007 จำนวน 9,090.9091 หน่วย

25-Jan-08 จำนวนหน่วยลงทุนลดลง 4,347.8261 หน่วย

01-Oct-08 จำนวนหน่วยลงทุนเพิ่มขึ้น 3,058.8235 หน่วย

จบที่ปี 2008 ยอดหน่วยลงทุนของ SCBLT3 ที่เป็น 2007 มี

= 9,090.9091 - 4,347.8261 + 3,058.8235

= 7,801.9065 หน่วย

มาต่อกันที่ปี 2009

1-Oct-09 ออกจาก SCBLT4 จำนวน 3,333.3333 หน่วย ซึ่งถือเป็นจำนวนหน่วยที่มาจากการลงทุนในปี 2007 ด้วย

ดังนั้นในการสับเปลี่ยนเข้า SCBLT3 แล้วได้หน่วยลงทุนเพิ่ม 3,846.1538 หน่วย

จึงเป็นจำนวนหน่วยลงทุนเพิ่มใน SCBLT3 สำหรับปี 2007 ด้วย

ทำให้สิ้นปี 2009 แล้ว SCBLT3 ในส่วนการลงทุนปี 2007 มีจำนวนหน่วยลงทุน

= 7,801.9065 + 3,846.1538

= 11,648.0603 หน่วย

ปี 2010 ก็เช่นกัน

01-May-10 ออกจาก SCBLT4 จำนวนหน่วยลงทุนคือ 4,000.0000 หน่วย

โดยยังถือว่าเป็นของ 2007 เช่นกันเพราะปี 2009 แม้จะออกมาบ้าง แต่ยังคงเหลืออยู่ให้เป็นรายการสับเปลี่ยนออกได้ครับ

และเมื่อเข้าลงทุนใน SCBLT3 ทำให้มีจำนวนหน่วยลงทุนเพิ่มขึ้นเป็นของ 2007 ด้วยอีก 4,857.1429 หน่วย

ทำให้รวมแล้ว จำนวนหน่วยลงทุนของ SCBLT3 พร้อมขายคืนได้ในปี 2011

= 11,648.0603 + 4,857.1429

= 16,505.2032 หน่วย

สำหรับ SCBLT4 เหลือกี่หน่วยให้ขายคืนได้ในปี 2011 ลองไปคิดแบบเดียวกับ SCBLT3 ดูนะครับ.... จะได้ฝึกวิชา การติดตามครับ ^_^

(เล่นเอาเหนื่อยเลย......)

จากคุณ :

pjuk  - [

10 ม.ค. 51 13:22:03

]

- [

10 ม.ค. 51 13:22:03

]

|

|

|