ความคิดเห็นที่ 54

ความคิดเห็นที่ 54

บล.ยูไนเต็ด : CPALL แนะนำซื้อลงทุน โดยมีราคาเป้าหมายปี 51 ที่ 14 บาท

แนวโน้มผลการดำเนินงาน 4Q50 ฟื้นตัวตามฤดูกาล

แนวโน้มผลการดำเนินงาน 4Q50 ฟื้นตัวตามฤดูกาล...

ธุรกิจร้านสะดวกใน 4Q50 ส่งสัญญาณดีขึ้นตามเทศกาลที่มีมากและโปรโมชั่น

ธุรกิจโลตัสในจีน โดยปกติ 4Q ดีกว่า 3Q เสมอ เนื่องจากเป็นช่วงเทศกาล

เราประมาณกำไรปกติ 4Q50 ฟื้นตัวราว 17.7%QoQที่ 309 ล้านบาท

ราคาหุ้นปรับตัวลงมาค่อนข้างมาก ดังนั้น เราจึงแนะนำ ซื้อลงทุน โดยมีราคาเป้า

หมายปี 51 ที่ 14.00 บาท

Investment Theme :

เหตุการณ์ : ภาพรวมผลการดำเนินงานของบริษัท 4Q50 จะฟื้นตัวอีกครั้งตาม

ฤดูกาล โดย 1)ธุรกิจร้านสะดวกซื้อในไทย ได้รับผลบวกจากการเป็นช่วงเทศกาลทั้งวันพ่อ,

ช่วงเลือกตั้ง,คริสต์มาสและปีใหม่ ทำให้ผู้บริโภคมีความเชื่อมั่นการใช้จ่ายซื้อสินค้ามากขึ้น

(ค่าเฉลี่ยของดัชนีความเชื่อมั่นผู้บริโภค (CCI) ใน 4Q50 พลิกดีดตัวดีขึ้นป็นครั้งแรกในรอบปีที่

76.3) ประกอบกับการรุกออกโปรโมชั่นของบริษัท เช่น แสตมป์เงิน-ทอง ที่ได้รับกระแสตอบรับ

ที่ดีจากผู้บริโภค ส่งผลผู้บริหารคาดอัตราการเติบโตเฉลี่ยของยอดขายต่อสาขาเดิม (Same

stores sales growth) ทั้งปี 50 จะเป็นไปตามเป้าที่วางไว้ที่ราว 5.8-6.0% ส่วนจำนวนสาขาที่

เปิดเพิ่มทั้งปี 50 ก็มีแนวโน้มสูงกว่าเป้าหมายเดิมเล็กน้อยที่ 470-490 สาขา มาอยู่ที่ราว

4,250 สาขา ณ สิ้นปี 50 (เดิม ตั้งเป้าที่ 400-450 สาขา) ในขณะที่สัดส่วนค่าใช้จ่ายในการ

ดำเนินงานคาดไม่แตกต่างช่วง 4Q49 มากนัก ทำให้ภาพรวมผลการดำเนินงานธุรกิจนี้ 4Q50

ส่งสัญญาณฟื้นตัวจาก 3Q50 และ 2. ธุรกิจโลตัสในจีน โดยปกติ ในช่วง 4Q จะมีผลการดำเนิน

งานดีกว่า 3Q จึงทำให้ผู้บริหารมีมุมมองที่ดีต่อแนวโน้มผลการดำเนินงานใน 4Q50

ผลกระทบ : จากภาพรวมของทั้งสองธุรกิจที่ฟื้นตัว จึงทำให้เบื้องต้น เราประมาณการ

ยอดขาย และกำไรสุทธิ 4Q50 ปรับตัวดีขึ้นอยู่ที่ 28,434 ล้านบาทและ 309 ล้านบาทตามลำดับ

หรือฟื้นตัวราว 2.4%QoQ และ 17.7%QoQ ตามลำดับ อีกทั้ง เรายังคงมีมุมมองเชิงบวกต่อ

การฟื้นตัวกำไรสุทธิในปี 51 ที่จะโดดเด่นอีกครั้ง หลังภาวะทางการเมืองเริ่มมีเสถียรภาพและ

การตัดการรับรู้ผลการดำเนินงานที่ขาดทุนของธุรกิจโลตัสในจีนใน 2H51 ส่งผลคงประมาณการ

กำไรปี 51 ที่ 2,932 ล้านบาท หรือขยายตัวกว่า 106%YoY

คำแนะนำ : ราคาหุ้นในช่วงที่ผ่านมาปรับตัวลดลงค่อนข้างมาก จนปัจจุบัน ซื้อขายที่

PER ปี 51 ที่ระดับเพียง 15x ซึ่งมี Upside Gain กว่า 44% จึงทำให้เราแนะนำ ซื้อลงทุน

โดยคงราคาเป้าหมายที่เหมาะสมปี 51 ที่ 14.00 บาท อ้างอิงวิธีส่วนลดกระแสเงินสดด้วย

WACC ที่ 10.8% และมีอัตราการเติบโตที่ 3.5%

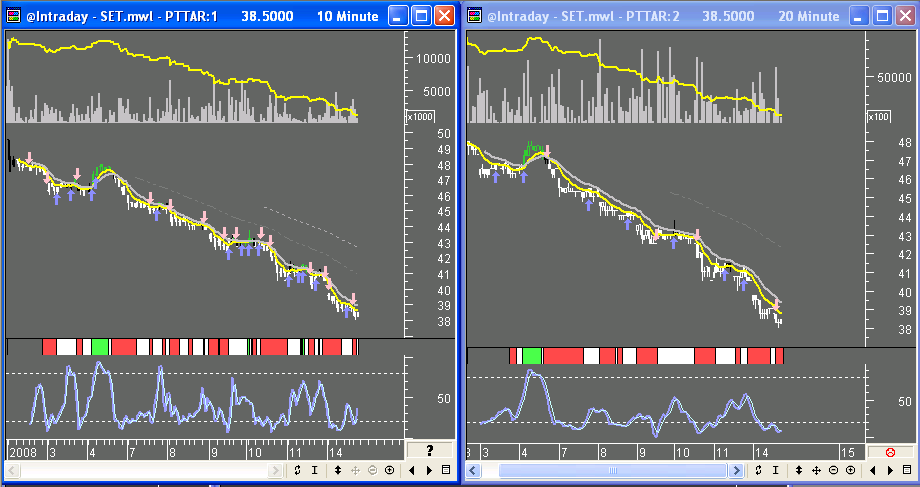

ที่มา อีไฟแนนซ์ไทย วันที่ 14/01/08 เวลา 9:41:48

อีกอัน...

จากคุณ :

ธราธิป  - [

14 ม.ค. 51 15:26:49

]

- [

14 ม.ค. 51 15:26:49

]

|

|

|

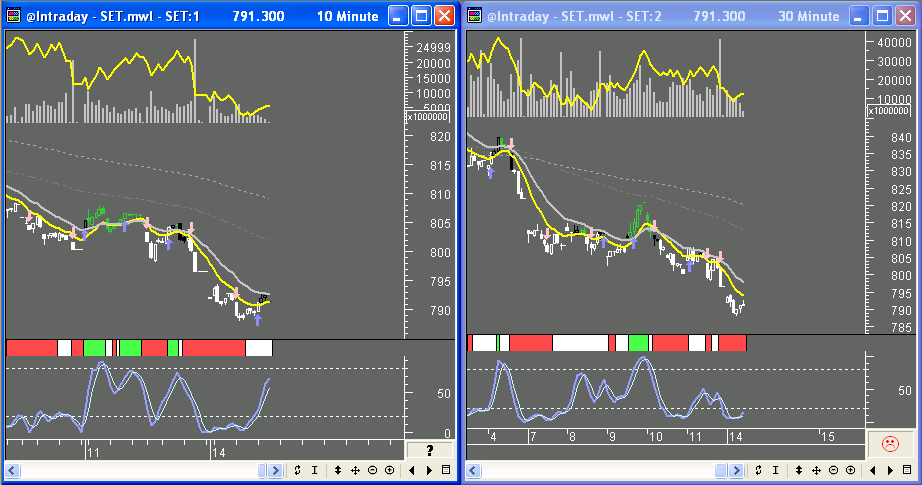

ของ Zack มาแว้ว...

ของ Zack มาแว้ว...