ความคิดเห็นที่ 48

ความคิดเห็นที่ 48

ตอบ pichatey คคห.43 - เราก็ออกแบบเอาไว้ใช้เฉพาะช่วงที่เราไม่แน่ใจในตลาดจริงๆสิครับ ถ้าเราอ่าน trend ขาด เราจะไป hedging พอร์ตเราให้ถัวเฉลี่ยกำไรให้มันน้อยลงทำไมใช่ไหมครับ

แต่บางช่วงตลาดมันอันตรายถ้าพลาดถึงตาย การมีเครื่องมือไว้ดักกินกำไรอีกทางโดยที่เสี่ยงต่ำสุดก็ย่อมดีกว่าใช่ไหมครับ

---

ตอบ ชายชุดดำ (ID_Number_070) คคห.44 - ผมก๊อบมาจาก trinity น่าจะเป็นฉบับภาษาไทยที่อ่านง่ายที่สุดแล้วมั้งครับ

"ตอนที่ 15: Long Straddle รอข่าวดี รับข่าวร้าย"

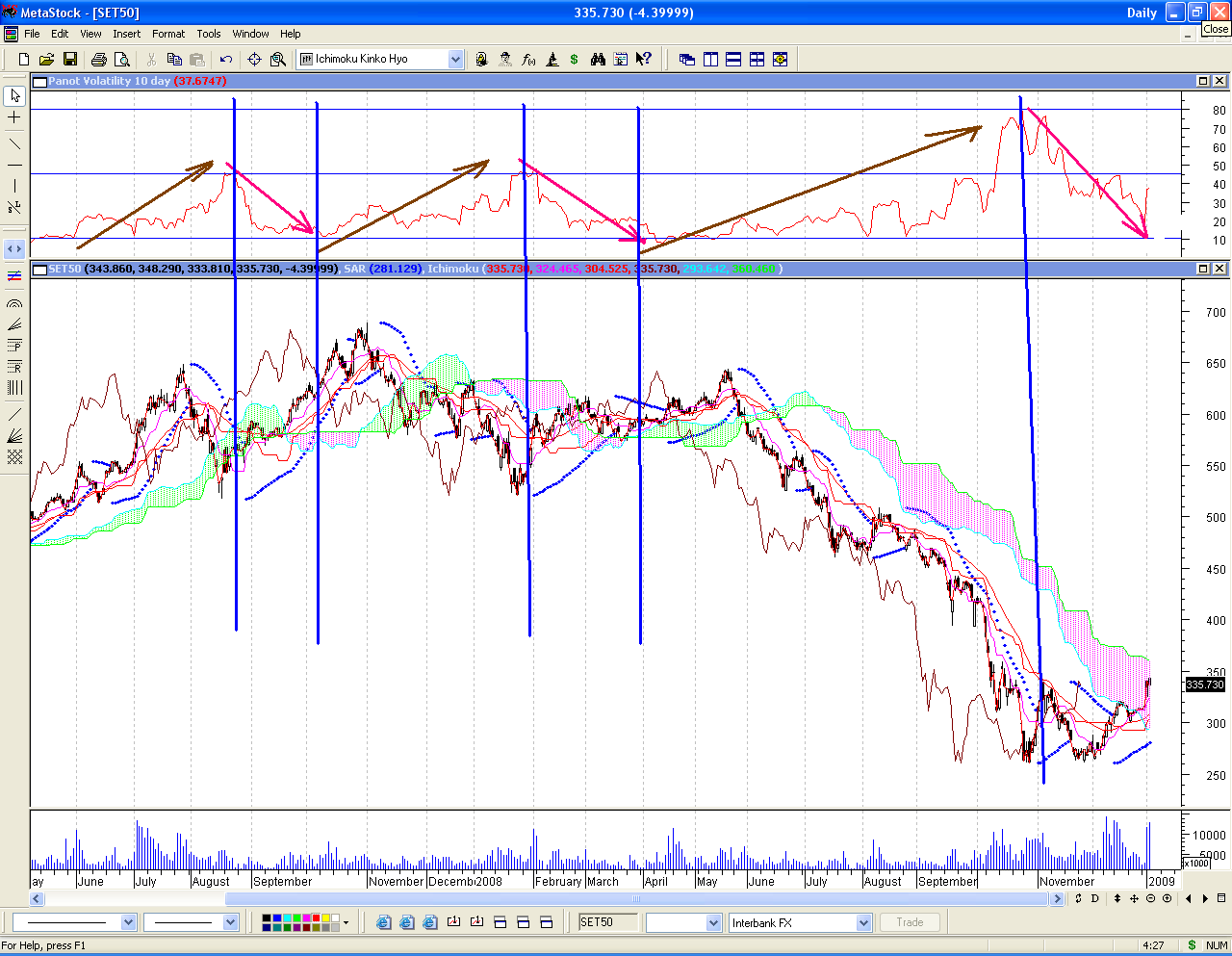

ภาวะตลาดช่วงนี้มีอะไรให้ตื่นเต้นอยู่ตลอดนะครับ ไม่ว่าจะเป็นการประชุมนโยบายดอกเบี้ยของเฟด และผลการตัดสินคดีแปรรูป PTT ที่จะมีขึ้นในวันที่ 14 ธันวาคม ที่จะถึงนี้ นักลงทุนบ้านเราคงต้องลุ้นกันตัวโก่งเลยครับ ใครที่กังวลกับผลการตัดสิน วันนี้เรามีกลยุทธ์ที่สามารถทำกำไรได้ทั้งตลาดขาขึ้นและขาลงมาฝาก เรียกว่าพร้อมสู้ข่าวดี เตรียมรับข่าวร้ายกันเลยครับ

กลยุทธ์นี้เรียกว่า Long Straddle เหมาะกับนักลงทุนที่คาดว่าตลาดจะเผชิญกับภาวะผันผวน ไม่ขึ้นแรงก็ต้องลงแรง โดยการ Long Straddle นี้ เป็นการผสมผสามระหว่างการ Long Call และ Long Put ที่มีอายุและราคาใช้สิทธิเท่ากันเข้าด้วยกัน ถ้ามีข่าวดีเราก็จะได้กำไรจากการ Long Call ในทางกลับกันหากมีข่าวร้าย ก็จะได้กำไรจากการ Long Put อย่างไรก็ตาม หากตลาดไม่ได้แกว่งตัวแรงอย่างที่คาดไว้ ก็อาจเกิดผลขาดทุนได้เช่นกันครับ

ยกตัวอย่างเช่น นาย ก คาดว่าผลการตัดสินคดีแปรรูป PTT ที่กำลังจะมีขึ้น จะส่งผลกระทบต่อตลาดหุ้นค่อนข้างมาก หากเป็นข่าวดี ตลาดก็อาจจะขึ้นแรง หากเป็นข่าวร้าย ตลาดก็อาจจะลงแรงเช่นกัน โดยไม่แน่ใจว่าผลนั้นจะออกมาเป็นเช่นไร นาย ก จึงตัดสินใจซื้อคอลออปชัน S50Z07C630 จำนวน 1 สัญญา ที่ราคา 20 จุด ขณะเดียวกันก็ซื้อพุทออปชัน S50Z07P630 อีก 1 สัญญา ที่ราคา 15 จุด รวมแล้ว นาย ก ต้องจ่ายค่าพรีเมียมออกไปเป็นเงินทั้งสิ้น (20+15)x200 = 7,000 บาท

หากผลการตัดสินเป็นผลบวกต่อตลาด และส่งผลให้ ณ สิ้นเดือนธันวาคม ดัชนีขึ้นไปปิดสูงขึ้น ตัวอย่างนี้ขอสมมุติเป็น 700 จุด นาย ก จะได้กำไรจากการใช้สิทธิในคอลออปชันเท่ากับ (700-630-20)x200 = 10,000 บาท แต่ก็ต้องเสียค่าพรีเมียมจากการซื้อพุทออปชันไปฟรีๆ 3,000 บาท สุทธิแล้วได้กำไรทั้งสิ้น 7,000 บาท และหากดัชนี SET50 ปิดสูงขึ้นกว่านี้ กำไรก็จะเพิ่มได้ไม่จำกัดตามกำไรจากการใช้สิทธิในคอลออปชัน

อย่างไรก็ตาม หากผลการตัดสินส่งผลในทางตรงกันข้าม ส่งผลให้ตลาดปรับตัวลงอย่างรุนแรง สมมุติว่าดัชนีลดลงเหลือ 560 จุด นาย ก จะเสียพรีเมียมจากการซื้อคอลออปชันไปฟรีๆ 4,000 บาท แต่ได้รับกำไรจากการใช้สิทธิในพุทออปชันจำนวน (630-560-15)x200 = 11,000 บาท สุทธิแล้วได้กำไร 7,000 บาท และในกรณีที่ดัชนี SET50 ปรับตัวลงแรงกว่านี้ นาย ก ก็จะได้กำไรเพิ่มขึ้นตามกำไรจากการใช้สิทธิในพุทออปชันครับ

แต่ทั้งนี้หากตลาดไม่เป็นไปตามที่คาดการณ์ กล่าวคือผลการตัดสินนั้นไม่ได้ส่งผลกระทบกับทิศทางของตลาดอย่างมีนัยสำคัญ ตัวอย่างเช่น ณ วันหมดอายุ ดัชนีแกว่งตัวขึ้นเล็กน้อยไปปิดที่ 650 จุด นาย ก จะไม่ได้ไม่เสียจากการถือคอลลออปชัน แต่ต้องเสียพรีเมียมค่าพุทออปชันไป 1,500 บาท ในทางตรงข้าม หากดัชนีแกว่งลงไปปิดที่ 615 จุด นาย ก จะเสียพรีเมียมค่าคอลออปชันไป 2,000 บาท และไม่ได้ไม่เสียจากการถือพุทออปชัน โดย นาย ก จะขาดทุนจากการ Long Straddle ในกรณีที่ดัชนี SET50 แกว่งตัวอยู่ระหว่าง 595 665 จุด และจะขาดทุนสูงสุดเท่ากับพรีเมียมของคอลออปชันรวมกับพรีเมียมของพุทออปชันจำนวน 7,000 บาท ในกรณีที่ดัชนี SET50 ปิดที่ 630 เท่ากับราคาใช้สิทธิของคอลและพุทออปชันครับ

หากสังเกตดีๆ จะพบว่าผลตอบแทนของการ Long Straddle นี้จะมีผลขาดทุนสูงสุดไม่เกิน 7,000 บาท ณ ระดับดัชนี SET50 ที่ 630 จุด และหากดัชนีแกว่งขึ้นหรือแกว่งลงไปจากนี้ผลขาดทุนก็จะลดลงเรื่อยๆ และกลายเป็นผลกำไรในที่สุดครับ

ทั้งนี้ หากไม่ต้องการถือจนหมดอายุ ก็สามารถปิดสถานะใดสถานะหนึ่งหรือทั้งสองสถานะได้ครับ โดยหากตลาดเป็นขาขึ้น อาจเลือกปิดสถานะในพุทออปชันไปก่อน เนื่องจากราคาพุทออปชันจะลดลง และถือคอลออปชันไว้เพราะราคากำลังขึ้น ในทางกลับกันหากตลาดเป็นขาลงก็อาจจะเลือกเปิดสถานะในคอลออปชันไปก่อน และถือพุทออปชันเอาไว้ หรือหากมีจังหวะทำกำไรจากการปิดทั้งสองสถานะก็สามารถทำได้ครับ

เป็นอย่างไรกันบ้างครับกลยุทธ์ Long Straddle ที่เอามาฝากกันในวันนี้ น่าจะเป็นประโยชน์และเข้ากับสถานการณ์ที่ไม่แน่นอนแบบนี้นะครับ คราวหน้าเราจะมาดูการทำกำไรในตลาด Sideway กันบ้าง ต้องติดตามครับ

จากคุณ :

แท็กซี่นิรนาม    - [

6 ม.ค. 52 21:50:17

]

- [

6 ม.ค. 52 21:50:17

]

|

|

|

... เยี่ยมมากครับ

... เยี่ยมมากครับ