10 วันทำการก่อนหน้า ในวันที่ 11/05/09 วันนั้น PTTAR มีราคา 17 บาท นักวิเคราะห์ออกบทวิเคราะห์เชียร์ขายหมู ตามนี้

_______________________________________________________

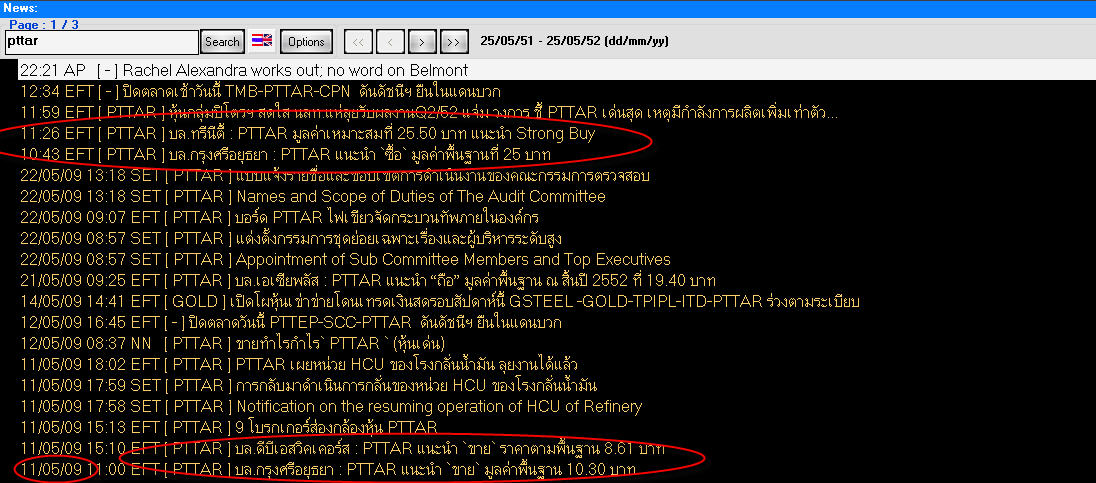

บล.กรุงศรีอยุธยา : PTTAR แนะนำ 'ขาย' มูลค่าพื้นฐาน 10.30 บาท

แนะนำ ขายทำกำไร มูลค่าพื้นฐาน 10.30 บาท

เราคาดว่าราคาหุ้นจะเผชิญแรงขายทำกำไรหลังจากการฟื้นตัวของ

ผลประกอบการ 1Q52

ส่วนใหญ่เป็นผลกำไรจาก Hedging และแม้ว่าค่าการกลั่น

และราคาผลิตภัณฑ์ปิโตรเคมีที่สูงขึ้นในปัจจุบันจะช่วยหนุน

ให้กำไรสุทธิ 2Q52 ขยายตัว

แต่เรายังคงกังวลต่อภาพการดำเนินธุรกิจในครึ่งปีหลัง

ที่อาจได้รับแรงกดดันจากกำลังการผลิตใหม่

ทั้งนี้ ราคาหุ้นที่ปรับตัวขึ้นกว่า 40% ในช่วง 1 เดือนที่ผ่านมา

และสูงกว่ามูลค่าพื้นฐานของเราที่ 10.3 บาท (DCF, WACC 12.9%)

จึงเปลี่ยนคำแนะนำ

จาก เก็งกำไร เป็น ขาย

ที่มา อีไฟแนนซ์ไทย วันที่ 11/05/09 เวลา 11:00:06

___________________________________________

บล.ดีบีเอสวิคเคอร์ส : PTTAR แนะนำ 'ขาย' ราคาตามพื้นฐาน 8.61 บาท

เราปรับเพิ่มประมาณการกำไรสุทธิปี 52 ขึ้น 19% สะท้อนกำไรจากการทำ

ประกันความเสี่ยงที่สูงกว่าคาดการณ์เดิม

และปรับเพิ่มราคาตามพื้นฐานเป็น 8.61 บาท โดยอิงกับ PE ปี 52 เท่ากับ 5 เท่า

สำหรับกำไรสุทธิ 2Q52 คาดว่าจะใกล้เคียงกับ 1Q52 เนื่องจากค่าการกลั่น ที่สูงขึ้นเพราะเป็นฤดูกาลขับขี่ของสหรัฐ,

Spread ของพาราไซลีนและเบนซีนสูงขึ้น, มีกำไรจากการทำประกันความเสี่ยง (แต่น้อยกว่า 1Q52)

ส่วนกำไรใน 2H52 จะลดลง HoH เพราะไม่มีกำไรจากการทำประกันความ

เสี่ยง

และ Spread ของพาราไซลีนที่สูงกว่า 700 US$/ตันอาจไม่ยั่งยืน เรายังคงคำแนะนำขาย

ที่มา อีไฟแนนซ์ไทย วันที่ 11/05/09 เวลา 15:10:45

__________________________________________________

บล.เคจีไอ : PTTAR แนะนำ ขาย โดยมีราคาเป้าหมายที่ 8.00 บาท

คงแนะนำ ขาย โดยมีราคาเป้าหมายที่ 8.00 บาท

จากแนวโน้มที่เป็นลบในธุรกิจโรงกลั่นและปิโตรเคมี

เราเชื่อว่ากำไรของฃบริษัทฯ ในปี 2552

จะถูกกดดันจากอัตรากำไรและอัตราการใช้กำลังการผลิตที่ลดลง

คงแนะนำ ขาย โดยมีราคาเป้าหมายที่ 8.00 บาท

+++++++++++++++++++++++++++++++++++++++++++++++++

พอมาวันนี้ ผ่านมา 10 วันทำการ นักวิเคราะห์ บล กรุงศรี เจ้าเดิม ปรับราคาเป้าหมายเพิ่มเป็น 250% จากเป้าหมายเดิม เจ้าอื่นก็ปรับขึ้นเป็น 25

_____________________________________________________

บล.กรุงศรีอยุธยา : PTTAR แนะนำ 'ซื้อ' มูลค่าพื้นฐานที่ 25 บาท

เปลี่ยนคำแนะนำจาก ขาย เป็น ซื้อ

เราปรับมูลค่าพื้นฐานจาก 10.3 บาท เป็น 25 บาท

และเปลี่ยนคำแนะนำจากขาย เป็น ซื้อ

สะท้อนผลประกอบการที่แข็งแกร่งกว่าคาดจากราคาผลิตภัณฑ์

ปิโตรเคมีที่ฟื้นตัว รวมถึงปรับอัตราคิดลด (WACC)

ที่ใช้ประเมินมูลค่าพื้นฐานลงจาก

12.9% เหลือ 11.8%

จากเดิมที่มีมุมมองระมัดระวังต่อการฟื้นตัวของเศรษฐกิจมาก

เกินไป

ราคาปัจจุบันซื้อขาย Prospective P/E ratio เท่ากับ 5.5 เท่า

(ไม่รวมกำไรจากการทำ Hedging) ต่ำกว่าค่าเฉลี่ยของบริษัทโรงกลั่นในภูมิภาคที่ 9.4 เท่า

ที่มา อีไฟแนนซ์ไทย วันที่ 25/05/09 เวลา 11:26:12

บล.ทรีนีตี้ : PTTAR มูลค่าเหมาะสมที่ 25.50 บาท แนะนำ Strong Buy

คงประมาณการกำไรสุทธิปี 2552 ที่ 15,110 ล้านบาท และประเมินมูลค่าเหมาะสม

เท่ากับ 25.50 บาทที่ค่า PER ปี 2552 ที่ 5 เท่า กำไรสุทธิ 15,110 ล้านบาท เป็นกำไรจากการ

ดำเนินงาน 11,835 ล้านบาท และกำไรพิเศษจากการ Hedding ราคาน้ำมันติดมาจากไตรมาส

1/52 ประเมิน BV เท่ากับ 21.33 บาท และ 24.28 บาท ในปี 2552 และ 2553 และ ROE ขึ้น

จาก -14% ในปี 2551 เป็น 26% ในปี 2552 จะเห็นได้ว่าราคาเหมาะสมที่ให้สูงเกินกว่า

Book Value แต่ค่า P/BV ย้อนหลัง 2 ปี (กิจการเพิ่งเริ่ม) เท่ากับ 1.3 เท่า กิจการที่เพิ่งเริ่มยัง

ไม่เห็น cycle ของขาลงชัด การใช้วิธี P/BV อาจให้ภาพสะท้อนได้ไม่ดีนัก เราจึงกลับมาใช้วิธี

PER ประเมินมูลค่าห้นแทน

ที่มา อีไฟแนนซ์ไทย วันที่ 25/05/09 เวลา 10:43:28

++++++++++++++++++++++++++++++

สรุป ผ่านมา 10 วันทำการ พื้นฐานเปลี่ยน จนปรับเป้ากัน 250% แบบนี้เลยหรือ

อย่าบอกว่า เห็นงบไตรมาส 1 แล้วจึงปรับเป้า เพราะงบออก วันที่ 7/05/09

แต่บทวิเคราะห์ที่เชียร์ขาย ออกมาวันที่ 11

หรือนี่คือสัญญาณขาย ที่แม่นยำกว่า technical เสียอีก มารอดูกัน

แล้วมันมีความเกี่ยวข้อง กับกระทู้ พอร์ทโบรกเกอร์เล่นหุ้นเอง หรือไม่

วันนี้ลากดัชนีมาบวกในช่วงเที่ยงถึงเปิดบ่าย เพื่อที่จะออกของ PTTAR หรือไม่ จนมี value ไปถึง 3,300 ล้าน มากกว่า PTT+PTTEP รวมกัน

แก้ไขเมื่อ 25 พ.ค. 52 22:53:48

แก้ไขเมื่อ 25 พ.ค. 52 22:52:59

หรือนี่อาจเป็นสัญญาณขายที่ชัดเจนที่สุด

หรือนี่อาจเป็นสัญญาณขายที่ชัดเจนที่สุด

... เข้ามาดู

... เข้ามาดู