|

ความคิดเห็นที่ 3

ความคิดเห็นที่ 3 |

MCSงบQ2โชว์กำไร140ล้าน

ครึ่งหลังรายได้เหล็ก5พันตัน

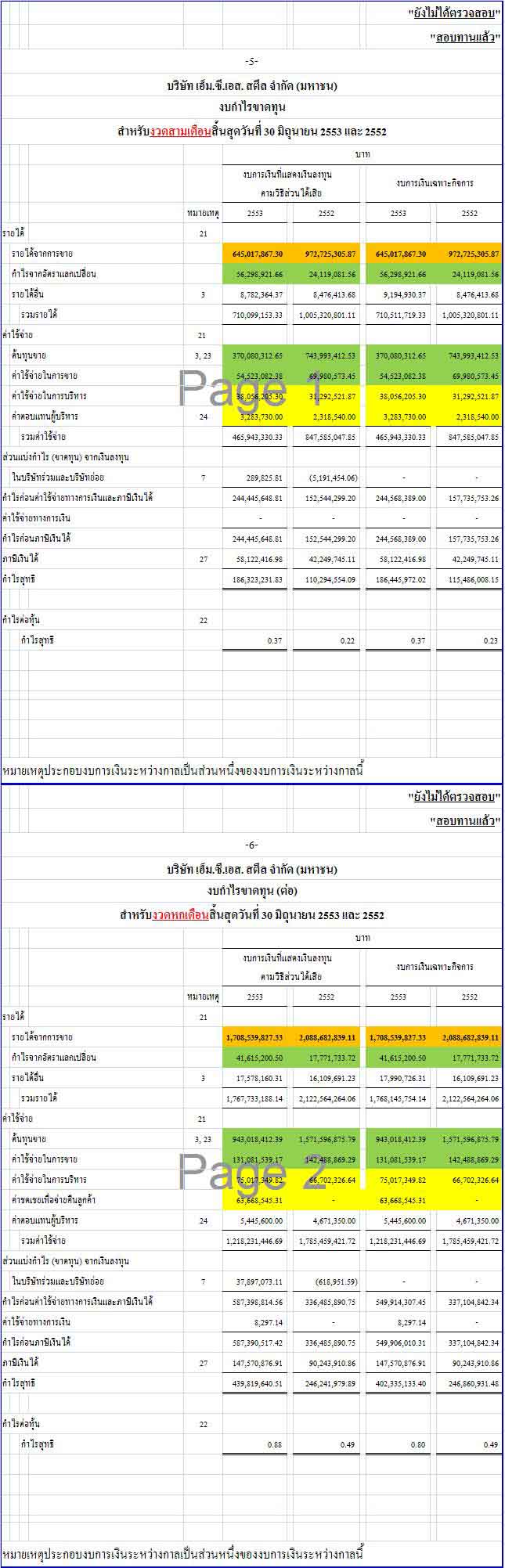

วันจันทร์ที่ 09 สิงหาคม 2010 MCS เผยผลประกอบการไตรมาส 2/53 กำไร 140 ล้านบาท เติบโต 27% เนื่องจากราคาเหล็กโครงสร้างไปญี่ปุ่นอยู่ในเกณฑ์ดี และต้นทุนราคาวัตถุดิบถูก ส่วนไตรมาส 3-4 เติบโตต่อเนื่อง โดย Q3/53 จะรับรู้งานโครงสร้างเหล็กสะพานไต้หวัน 3,500-5,000 ตัน และ รับรู้งานเหล็กโครงสร้างในประเทศที่เหลือ 2,500 ตัน

ดร.ไนยวน ชิ ประธานกรรมการและประธานเจ้าหน้าที่บริหาร บริษัท เอ็ม.ซี.เอส.สตีล จำกัด (มหาชน) หรือ MCS กล่าวว่า แนวโน้มราคาวัตถุดิบไตรมาส 2/53 มีโอกาสที่ราคาจะปรับขึ้นเล็กน้อย มาอยู่ที่ 1 แสนเยนต่อตัน จาก Q1/53 ที่ 8-9 หมื่นเยนต่อตัน ด้านงบลงทุนปี 2553 บริษัทตั้งงบลงทุนไว้ 50-100 ล้านบาท โดยจะนำไปซื้อเครื่องจักรและปรับปรุงสำนักงาน อนึ่ง MCS เผย Q1/53 กำไรเพิ่มขึ้นอยู่ที่ 253.49 ล้านบาท จากช่วงเดียวกันปีก่อนที่มีกำไร 135.94 ล้านบาท

นายสมพงษ์ เมธาสถิตย์สุข กรรมการผู้อำนวยการ MCS เปิดเผยว่า ที่ประชุมคณะกรรมการบริษัท (บอร์ด) อนุมัติในหลักการจดทะเบียนจัดตั้งบริษัทใหม่ ถือหุ้น MCS Steel Public Co., Ltd. ถือ 100% วัตถุประสงค์เพื่อเป็นส่วนหนึ่งของข้อกำหนดในการขอ S Grade จะต้องมีเรื่องของการสนับสนุนงานเชื่อม ในอุตสาหกรรมเหล็กในประเทศญี่ปุ่น โดยบริษัทนี้จะทำหน้าที่อบรมช่างเชื่อมและออก Certificate ให้ เพื่อเป็นการพัฒนาคนในเรื่องของงานเชื่อม เพื่อรองรับงานทดสอบผลิตภัณฑ์ และ วัตถุดิบของบริษัท

แหล่งข่าววงการเงินกล่าวว่า ครึ่งปีหลัง MCS จะมีการรับรู้รายได้ จาการขายเหล็กโครงสร้างที่ส่งออกไปยังไต้หวันประมาณ 4,000-5,000 ตัน ทำให้แนวโน้มกำไรครึ่งปีหลังเพิ่มขึ้นอย่างมาก

บทวิเคราะห์บริษัทหลักทรัพย์กิมเอ็ง (ประเทศไทย) ระบุว่า คาดผลประกอบการไตรมาส 2/53 จะยังอยู่ในเกณฑ์ดีเท่ากับ 140 ล้านบาท มากกว่าฐานกำไรเฉลี่ยในอดีต แนวโน้มกำไรรวมปีนี้คาดจะทำจุดสูงสุดใหม่สู่ระดับ 655 ล้านบาท (กำไรต่อหุ้น 1.31 บาท) เพิ่มขึ้น 14% รวมถึงมีเงินปันผล 0.70 บาท หรือคิดเป็นเงินปันผลตอบแทน 8.7% ปรับประมาณการขึ้น รวมถึงเพิ่มเกรดเป็นซื้อ ประเมินราคาเหมาะสม 9.5 บาท

ทั้งนี้ ประเมินว่าผลประกอบการในไตรมาสสองจะยังอยู่ในเกณฑ์ดี โดยมีกำไรประมาณ 140 ล้านบาท (กำไรต่อหุ้น 0.28 บาท) แม้ว่าจะชะลอตัวลงจากไตรมาสก่อน 45% แต่ยังเติบโตจากปีก่อน 27% มากกว่าที่ประเมินก่อนหน้านี้หลังประกาศงบ (10 พ.ค.) ที่ประเมินตัวเลขกำไรไว้เพียง 80 ล้านบาท แม้ว่าในเดือนเมษายน จะผลิตไม่ได้เต็มที่จากการขยายกำลังการผลิตจาก 60,000 ตัน เป็น 70,000 ตัน ทำให้ยอดขายปรับลดลงเหลือประมาณ 758 ล้านบาท ลดลง 29% จากไตรมาสก่อน และ 22% จากปีก่อน แต่ราคาส่งเหล็กโครงสร้างไปญี่ปุ่นยังอยู่ในเกณฑ์ดี และต้นทุนวัตถุดิบราคาถูก ทำให้อัตรากำไรขั้นต้นยังอยู่ในระดับสูงเท่ากับ 30% เทียบกับ 39% ในไตรมาสก่อน และ 16% ในปีก่อน

ส่วนแนวโน้มผลประกอบการในไตรมาส 3-4 คาดจะยังอยู่ในเกณฑ์ดี โดยในไตรมาสสามจะรับรู้งานส่วนเพิ่มนอกเหนือจากส่งออกเหล็กโครงสร้างไปญี่ปุ่น คือ งานโครงสร้างเหล็กสำหรับสะพานให้ประเทศไต้หวันประมาณ 3,500-5,000 ตัน และ รับรู้งานเหล็กโครงสร้างในประเทศที่เหลือ 2,500 ตัน หลังจากที่ส่งมอบในไตรมาสสอง 2,500 ตัน ส่วนไตรมาสสี่จะมีการบวกตัวเลขสำรองรับประกันสินค้าประมาณ 50-70 ล้านบาท ทั้งนี้ตัวเลขประมาณการกำไรครึ่งปีแรกคิดเป็น 75% ของประมาณการทั้งปีเดิม ดังนั้น เราจึงปรับประมาณการเพิ่มขึ้นอีก โดยประเมินกำไรในปีนี้เท่ากับ 655 ล้านบาท (กำไรต่อหุ้น 1.31 บาท) ทำจุดสูงสุดใหม่ เพิ่มขึ้นจากปีก่อน 14% และเพิ่มขึ้นจากประมาณการเดิมที่ 525 ล้านบาท

สำหรับแนวโน้มปีหน้าคาดว่าจะได้แรงหนุนจากกำลังการผลิตใหม่ที่รองรับเหล็กโครงสร้างขนาดใหญ่ อย่างไรก็ตามเรายังประมาณการแบบอนุรักษนิยมโดยให้กำไรในปีหน้าปรับลดลงจากปีนี้ จากประมาณการที่ปรับขึ้น และภายใต้ฐาน P/E เท่ากับ 9 เท่า ในปีหน้า ปรับราคาเหมาะสมขึ้นเป็น 9.5 บาท จากเดิม 7 บาท แม้ว่าราคาหุ้นจะพุ่งขึ้นอย่างมากนับจากต้นปีถึง 88% แต่ยังมี P/E ปี 2553 ที่ต่ำเพียง 6.1 เท่า และ คาดจะจ่ายเงินปันผลสำหรับกำไรปีนี้เท่ากับ 0.70 บาท หรือคิดเป็นเงินปันผลตอบแทน 8.7% ดังนั้น เราปรับเพิ่มคำแนะนำเป็น ซื้อ อีกครั้ง จากเดิม ถือ นอกจากนี้ MCS มีฐานะการเงินที่แข็งแกร่งไม่มีภาระหนี้เงินกู้เลย และยังมีเงินสดในมือสูงถึง 1,912 ล้านบาท หรือคิดเป็นต่อหุ้นเท่ากับ 3.8 บาท

credit:http://www.kaohoon.com/daily/index.php?option=com_content&view=article&id=3139:mcsq2140lbrg5lbrg&catid=79:2010-04-19-17-57-26

_________________

| จากคุณ |

:

Grand Marshal1

|

| เขียนเมื่อ |

:

9 ส.ค. 53 10:25:10

|

|

|

|

|