|

ฟ้อง บริษัท AIA

ฟ้อง บริษัท AIA

|

|

เอามาจาก FWM ครับ

เพื่อพิจารณากันดูครับ (ซ้ำขออภัย)

ฟ้อง บริษัท A I A

ทำไมข้าพเจ้าต้องฟ้อง บริษัท AIA

บริษัท AIA เป็นบริษัท ที่จดทะเบียนในต่างประเทศ เข้ามาประกอบกิจการในประเทศไทย รายละเอียดตามเอกสาร 7.1.หนังสือรับรองของ AIA

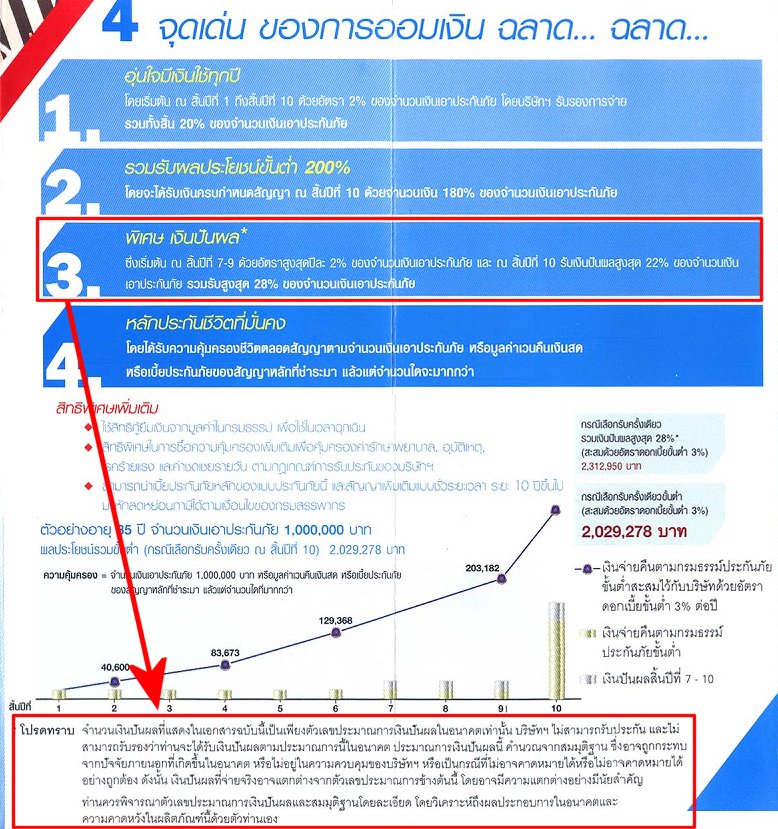

ที่ข้าพเจ้าต้องฟ้อง บริษัท AIA ก็เพราะเมื่อ 21 ปี ที่แล้ว วันที่ 4 สิงหาคม 2532 ตัวแทน ของบริษัท AIA ได้มาขอพบข้าพเจ้า แล้ว นำแผ่นพับของ บริษัท AIA ที่เรียกว่า แบบ 21 TMAE มาเสนอขาย แผนการออมเงินในรูปแบบของการประกันชีวิต รายละเอียดตามเอกสาร 1.1 , 1.2 , 1.3 , 14 , 1.5 , 1.6 แผ่นพับ 1 , 2 , 3 , 4 , 5 , 6

รายละเอียด แผนการออมเงินในรูปแบบของการประกันชีวิต ตามแบบ 21 TMAE ที่ตัวแทนประกันของ บริษัท AIA เสนอขายข้าพเจ้านั้น คือ

1.ผู้เอาประกันจะได้รับเงินคืน 10 % ของวงเงินประกัน ทุก 3 ปี รวม 6 ครั้ง และได้รับเงินคืน เมื่อครบกำหนดสัญญาสิ้นปีที่ 21 เป็นเงิน 40 % ของวงเงินประกัน รายละเอียดตามเอกสาร 1.2 ! แผ่นพับ ( ข้อ 1 )

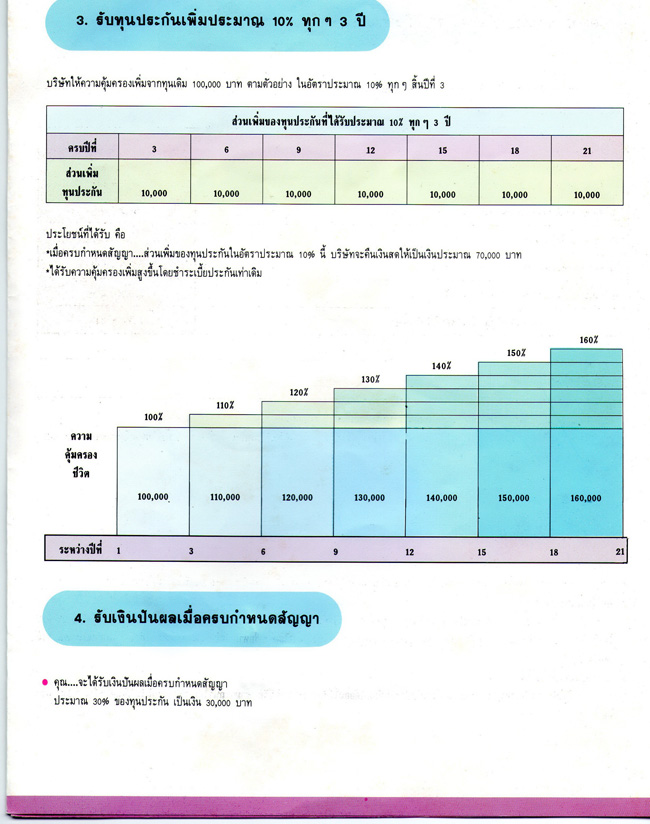

2.เมื่อครบกำหนดสัญญาสิ้นปีที่ 21 ผู้เอาประกันจะได้รับทุนประกันเพิ่มประมาณ 10 % ของวงเงินประกันทุก 3 ปี สะสมรวม 7 ครั้ง เป็นเงินประมาณ 70 % ของวงเงินประกัน รายละเอียดตามเอกสาร 1.3 แผ่นพับ ( ข้อ 3 )

3.เมื่อครบกำหนดสัญญาสิ้นปีที่ 21 ผู้เอาประกันจะได้รับเงินปันผลเมื่อครบกำหนดสัญญาประมาณ 30 % รายละเอียดตามเอกสาร 1.3 แผ่นพับ ( ข้อ 4 )

สรุป เมื่อครบกำหนดสัญญา 21 ปี ผู้เอาประกันจะได้รับเงินคืน ดังนี้

1.รับเงินสด เป็นเงิน 40 % ของวงเงินประกัน

2.ได้รับเงินส่วนเพิ่มจากทุนประกันสะสม เป็นเงินประมาณ 70 % ของวงเงินประกัน

3.ได้รับเงินปันผลประมาณ 30 % ของวงเงินประกัน

รวม เมื่อครบกำหนดสัญญา 21 ปี ผู้เอาประกันจะได้รับเงินคืน รวมประมาณ 140 % ของวงเงินประกัน ( 40 % + 70 % + 30 % ) รายละเอียดตามเอกสาร 1.4 ! ; แผ่นพับ ( สรุปผลประโยชน์ที่คุณ.....จะได้รับตามกรมธรรม์ )

ตัวแทนประกันชีวิต ของบริษัท AIA ยังบอกว่า เมื่อครบกำหนดสัญญา สิ้นปีที่ 21 ผู้เอาประกันจะได้รับเบี้ยฝากสะสมคืน ตามแผ่นพับของ บริษัท AIA ที่เรียกว่า แบบ 21 TMAE ที่นำมาให้ดู แล้วเสนอให้ข้าพเจ้าทำประกันตาม แบบ 21 TMAE ในวงเงิน 300,000.- บาท

โดยข้าพเจ้าจะต้องจ่าย ค่าเบี้ยฝากสะสมเป็นรายปี ปีละ 20,301.- บาท รวม 21 ปี เป็นเงินเบี้ยฝากสะสม รวมทั้งสิ้น 426,321.- บาท ( 20,301 X 21 ปี )

และ เมื่อครบกำหนดสัญญา 21 ปี ข้าพเจ้าจะได้รับเงินคืนรวมประมาณ 140 % ของวงเงินประกัน ( 40 % + 70 % + 30 % ) คิดเป็นเงินไม่น้อยกว่า 420,000.- บาท ( วงเงินประกัน 300,000 X 140 % )

ส่วน เบี้ยฝากสะสม ที่ข้าพเจ้าจ่ายเกินไป 6,321.- บาท นั้น ตัวแทน บริษัท AIA ยังบอกว่า ปัจจุบัน บริษัท AIA จ่ายผลตอบแทนส่วนเพิ่มจากทุนประกันให้มากกว่า 10 % ทุก 3 ปี และ ข้าพเจ้ายังได้รับผลตอบแทนที่ บริษัท AIA จ่ายให้ 10 % ทุก 3 ปี ( ! เป็นเงิน 30,000.- บาท ) อีก ก็ถือว่าเป็นการออมเงินที่ยังคุ้มค่า เมื่อเทียบกับค่าเงินที่จะลดลงในระยะเวลา 21 ปี ในอนาคต

เมื่อข้าพเจ้าเชื่อตามที่ตัวแทนขายประกัน ของบริษัท AIA เสนอขายประกัน ตามแผ่นพับของ บริษัท AIA ที่เรียกว่า แบบ 21 TMAE และตัดสินใจตกลงทำประกันชีวิตตามที่ ตัวแทน ของบริษัท AIA เสนอแล้ว ตัวแทน ของบริษัท AIA ก็เสนอขายประกันอุบัติเหตุเพิ่มเติม แล้วตัวแทนของ บริษัท AIA ก็กรอกข้อความลงใน แผ่นพับ แบบ 21 TMAE หน้าสุดท้าย ข้อเสนอสำหรับคุณ รายละเอียดตามเอกสาร 1.6 แผ่นพับ

หลังจากนั้นตัวแทนของ บริษัท AIA ก็หยิบคำขอประกันชีวิตขึ้นมากรอกข้อความตามที่สอบถามจากข้าพเจ้า เมื่อเขียนเสร็จแล้ว จึงให้ข้าพเจ้าลงชื่อ ในใบคำขอประกันชีวิต รายละเอียดตามเอกสาร 2.1 , 2.2 , 2.3 , 2.4 ใบคำขอเอาประกัน 1 , 2 , 3 , 4

แล้วจึงเรียกเก็บเงินเบี้ยฝากสะสมงวดแรก กับข้าพเจ้า เป็นเงินจำนวน 22,551.- บาท

เมื่อเรียกเก็บเงินจากข้าพเจ้าแล้ว ตัวแทนขายประกัน ของบริษัท AIA ก็โทรศัพท์เข้าไปที่ บริษัท AIA ต่อหน้าข้าพเจ้า แจ้งเรื่องการทำประกันของข้าพเจ้า หลังจากนั้นก็ บอกกับข้าพเจ้าว่า บริษัท AIA คุ้มครองข้าพเจ้าตั้งแต่วันนี้ คือ วันที่ 4 สิงหาคม 2532 เป็นต้นไป

หลังจากนั้น ในวันที่ 8 สิงหาคม 2532 ( ตามใบเสร็จรับเงินที่แนบมาด้านหลังกรมธรรม์ประกันชีวิต ) บริษัท AIA จึงได้ออกกรมธรรม์ประกันชีวิตให้กับข้าพเจ้า รายละเอียดตามเอกสาร 2.5 กรมธรรม์ประกันภัย

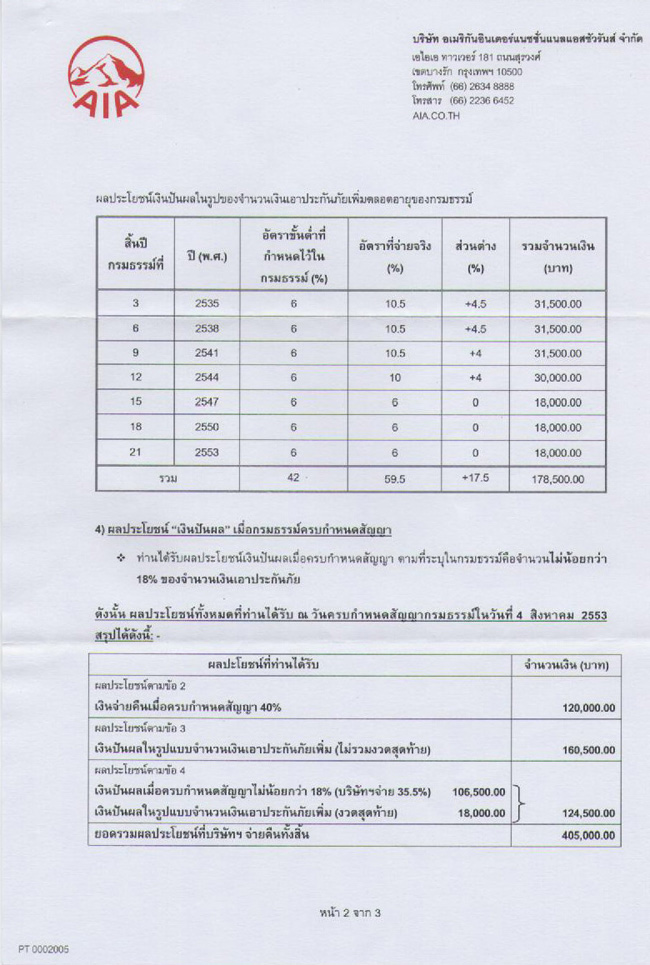

ซึ่งต่อมาข้าพเจ้าจึงทราบว่า ในกรมธรรม์ ที่ บริษัท AIA ออกเมื่อวันที่ 8 สิงหาคม 2532 นั้น บริษัท AIA จำกัดความรับผิดจ่ายเงินส่วนเพิ่มจากทุนประกัน ไม่น้อยกว่า 6 % ซึ่งเป็นการระบุความรับผิดชอบ จ่ายเงินในส่วนนี้น้อยกว่า ในแผ่นพับ แบบ 21 TMAE ซึ่งระบุไว้ว่าจะจ่ายประมาณ 10 % ทุก 3 ปี&nb! sp; รายละเอียดตามเอกสาร 1.3 แผ่นพับ ( ข้อ 3 )

เมื่อข้าพเจ้า จ่ายเงินค่าเบี้ยฝากสะสม ครบตามกำหนดสัญญา 21 ปีแล้ว ข้าพเจ้าก็รอที่จะได้รับเงินครบกำหนดสัญญาคืนประมาณ 140 % ของวงเงิน ประกัน เป็นเงินจำนวนไม่น้อยกว่า 420,000.- บาท ( วงเงินประกัน 300,000 X 140 % ) ซึ่งจะครบกำหนดในวันที่ 4 สิงหาคม 2553

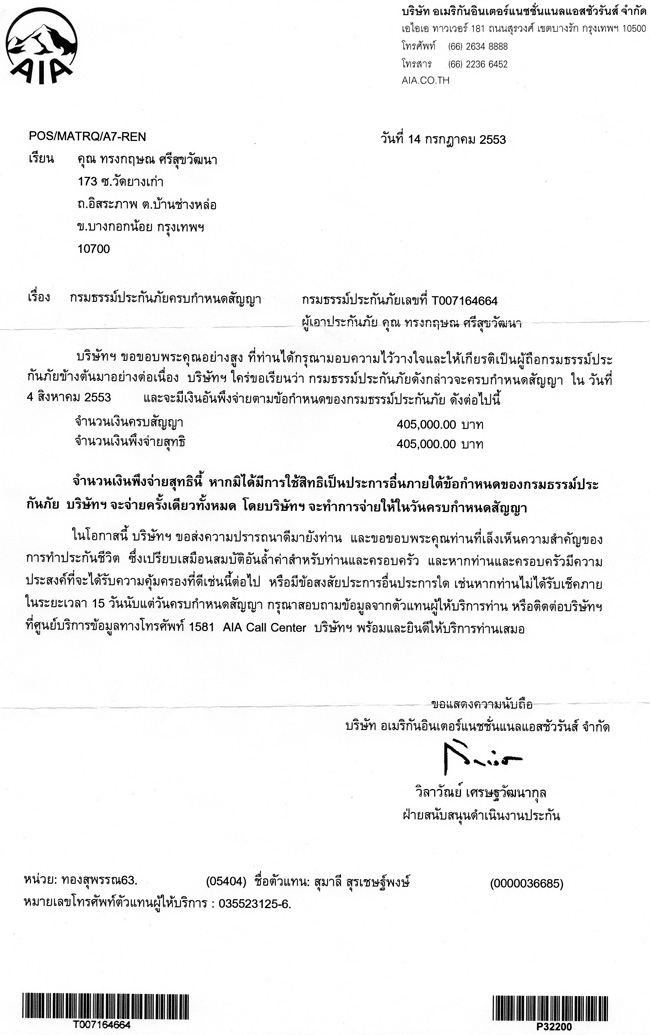

แต่ก่อนถึงวันครบกำหนดสัญญาประกันของข้าพเจ้า ข้าพเจ้าได้รับจดหมาย จาก บริษัท AIA ลงวันที่ 14 กรกฎาคม 2553 แจ้งว่าข้าพเจ้าจะได้รับเงินครบกำหนดสัญญาคืน เป็นเงินจำนวน 405,000.- บาท รายละเอียดตามเอกสาร 3.1 หนังสือของ บริษัท AIA

ซึ่งน้อยกว่าจำนวนเงินที่ข้าพเจ้าควรจะได้รับ จากการเสนอขายประกันของตัวแทนขายประกัน ของบริษัท AIA ตามแผ่นพับ ของ บริษัท AIA ที่เรียกว่า แบบ 21 TMAE อยู่ เป็นเงินจำนวนไม่น้อยกว่า 15,000.- บาท ( 420,000 - 405,000 = 15,000 )

ข้าพเจ้าเห็นว่าข้าพเจ้าไม่ได้รับความเป็นธรรม ในวันที่ 4 สิงหาคม 2553 ข้าพเจ้าจึงไปที่ บริษัท AIA ได้พบผู้ที่ทำประกันท่านอื่น ที่ทำประกัน แบบ 21 TMAE เหมือนกันกับข้าพเจ้า และ กำลังเสียงดังต่อว่าเจ้าหน้าที่บริษัท AIA เรื่องเกี่ยวกับจำนวนเงินครบกำหนดสัญญาเช่นกัน เนื่องจากลูกค้าท่านนั้น เป็นลูกค้าระดับ VIP ของ บริษัท AIA ลูกค้าท่านนั้น ได้บอกให้พนักงาน ไปบอกผู้บริหารระดับสูงของ บริษัท! AIA ลงมาพบ

เมื่อผู้บริหารระดับสูงของ บริษัท AIA ลงมาพบ ข้าพเจ้าจึงได้พบกับผู้บริหารระดับสูงของ บริษัท AIA ด้วย แต่ ผู้บริหารระดับสูง ของ บริษัท AIA ก็ยืนยันที่จะจ่ายเงินให้กับข้าพเจ้า ตามที่ บริษัท AIA มีหนังสือแจ้งไป

ข้าพเจ้าจึงรับเงิน จำนวน 405,000.- บาท จาก บริษัท AIA ไว้ก่อน รายละเอียดตามเอกสาร 3.2 เช็คของ บริษัท AIA

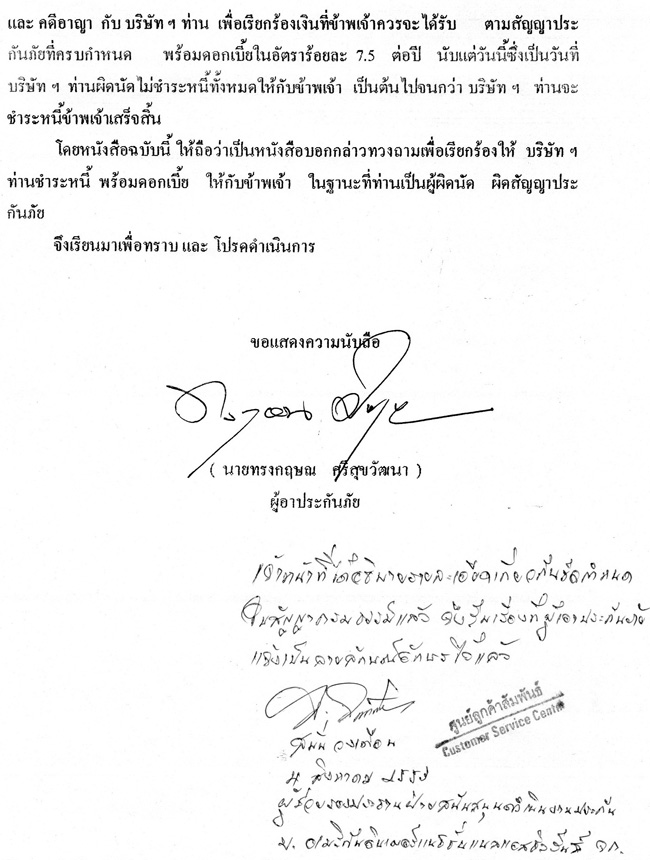

แล้ว ข้าพเจ้าจึงยื่นหนังสือของข้าพเจ้า คือ หนังสือ ขอให้ชำระเงินส่วนที่เหลือ ตามกรมธรรม์ประกันชีวิตที่ครบกำหนด ให้ผู้บริหารระดับสูง ของ บริษัท AIA ลงนามรับหนังสือของข้าพเจ้าไว้ รายละเอียดตามเอกสาร 4.1 , 4.2 หนังสือขอให้ชำระเงิน 1 , 2

เนื่องจากในขณะนั้นข้าพเจ้า ไม่รู้วิธีคิดของบริษัท AIA ในการจ่ายเงินครบกำหนดสัญญาให้กับข้าพเจ้า

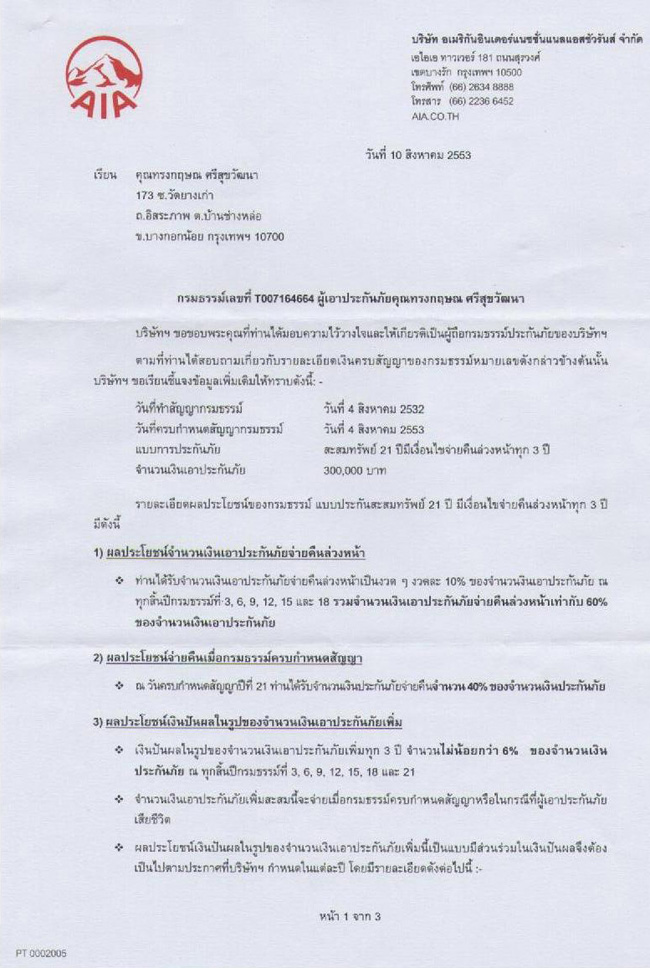

ในขณะที่ข้าพเจ้าเตรียมเรื่องที่จะฟ้อง บริษัท AIA อยู่นั้น ต่อมาวันที่ 10 สิงหาคม 2553 หลังจากที่ข้าพเจ้า รับเช็คเงินครบกำหนดสัญญา แล้ว บริษัท AIA จึงมีหนังสือถึงข้าพเจ้า อธิบายวิธีคิดการจ่ายเงินครบกำหนดสัญญา ส่งมาให้ข้าพเจ้า รายละเอียดตามเอกสาร 5.1. , 5.! 2. , 5.3. หนังสือ AIA 1 , 2 , 3

ข้าพเจ้าเห็นว่า การเสนอขายประกัน ของบริษัท AIA ที่เรียกว่า แบบ 21 TMAE นั้น นอกจากข้าพเจ้าแล้ว ยังมีประชาชนอีกหลายหมื่น หรือ อาจจะหลายแสน คน ที่ตัดสินใจทำประกันไว้ ทั้งที่ครบกำหนดสัญญาไปแล้ว และ ที่กำลังจะครบกำหนดสัญญา จะต้องพบกับเหตุการณ์เช่นเดียวกับข้าพเจ้า ซึ่งเป็นเรื่องที่มีผลกระทบกับประชาชนในวงกว้าง เพราะ แผนการออมเงินระยะยาวในรูปแบบการประกันชีวิตนั้น เป็นเรื่องของความมั่นคงในชีวิตของประชาชน และส่งผลถึงความมั่นคงของประเทศชาติ อีกด้วย

ข้าพเจ้าจึงยื่นฟ้อง บริษัท AIA เมื่อวันที่ 1 กันยายน 2553 ที่ศาลแขวงพระนครใต้ เป็นคดีหมายเลขดำที่ ผบ. ๒๕๙๒ / ๒๕๕๓ เพื่อเรียกร้อง บริษัท AIA ให้ชำระเงินตามที่ข้าพเจ้าควรจะได้รับเมื่อครบกำหนดสัญญา รายละเอียดตามเอกสาร 6.1. คำฟ้องศาลแขวงพระนครใต้

ข้อมูลที่ข้าพเจ้าเผยแพร่นี้ เป็นเรื่องที่เกิดขึ้นกับตัวของข้าพเจ้า เอกสารทุกฉบับ ทั้งหมดที่ส่งมาพร้อมจดหมายฉบับนี้นั้น อยู่ในสำนวนที่ฟ้องศาลแล้ว และ คดีก็กำลังอยู่ในระหว่างการพิจารณาคดีของศาล

ไม่ว่าคำพิพากษาของศาลจะออกมาอย่างไร เรื่องนี้ก็จะเป็นประโยชน์ กับประชาชน ทั้ง 2 ด้าน กล่าวคือ

ในกรณีที่ศาลมีคำพิพากษายกคำฟ้องของข้าพเจ้า ให้บริษัท AIA เป็นฝ่ายชนะคดี ถึงแม้ว่า บริษัท AIA จะไม่ต้องจ่ายเงินตามที่ ข้าพเจ้าฟ้อง แต่ประชาชนก็ยังคงได้รับประโยชน์จากผลของคดีนี้

เพราะ ประชาชนก็จะได้ใช้ความระมัดระวังในการตัดสินใจที่จะทำประกันชีวิตให้มากขึ้น โดยคำนึงว่า เมื่อครบกำหนดสัญญาแล้ว ท่านจะได้รับเงินครบกำหนดสัญญา ครบตามจำนวนเงิน ที่ บริษัทประกัน และตัวแทนของบริษัทประกัน นำแผ่นพับ มาเสนอขายให้กับท่าน หรือ ไม่ เนื่องจากเป็นการออมทรัพย์ในระยะเวลาที่ยาวนาน ถึง 21 ปี

แต่ถ้า ศาลมีคำพิพากษา ให้ข้าพเจ้าเป็นฝ่ายชนะคดี นอกจากบริษัท AIA จะต้องจ่ายเงินที่ข้าพเจ้าควรจะได้รับแล้ว ประชาชน อีก หลาย หมื่น หลาย แสน หรือ หลาย ล้าน คน ที่ทำประกันไว้แล้ว และ เกิดปัญหากับบริษัท AIA เหมือนกับข้าพเจ้า ก็จะได้ลุกขึ้นมาฟ้องเรียกร้องเงินที่ท่านควรจะได้รับ จากบริษัท AIA

ก่อนที่ท่านจะตัดสินใจทำประกันชีวิต ท่านลองพิจารณาดูเรื่องที่เกิดขึ้นกับข้าพเจ้าก่อนว่า เรื่อง อย่างเดียวกันนี้จะเกิดขึ้นกับท่าน หรือไม่ เมื่อสัญญาประกันชีวิตของท่านครบกำหนดสัญญาในอนาคต

ถ้าท่านเห็นว่า เรื่องที่เกิดกับข้าพเจ้านี้ เป็นประโยชน์กับ ประชาชน หรือ เป็นประโยชน์กับ ญาติ พี่น้อง เพื่อนของท่าน และ คนที่ท่านรัก ข้าพเจ้าอนุญาตให้ท่านเผยแพร่ข้อมูลทั้งหมด ต่อไปได้ ครับ

เพราะเรื่องนี้เป็นเรื่องของการออมทรัพย์ในระยะยาวในรูปแบบของการประกันชีวิต ซึ่งต้องใช้ระยะเวลา ยาวนานถึง 21 ปี จึงจะรู้ว่าท่านจะได้รับเงินคืนน้อยกว่าแผ่นพับที่ บริษัท ประกันชีวิต และ ตัวแทนของ บริษัท ประกันชีวิต ออกมาเสนอขายให้กับ ท่าน หรือไม่

เรื่องนี้เป็นเรื่องของความมั่นคงในชีวิตของประชาชน และ เป็นความมั่นคงของประเทศชาติ ข้าพเจ้าจึงเผยแพร่ข้อมูลต่าง ๆ ที่เกิดกับข้าพเจ้า ให้ประชาชนได้รับรู้เรื่องนี้ ครับ

ทรงกฤษณ ศรีสุขวัฒนา

ผู้ประดิษฐ์ และ เจ้าของสิทธิบัตร ที่ตั้งอ่านหนังสือ รักการอ่าน

| จากคุณ |

:

Dragonman

|

| เขียนเมื่อ |

:

15 ก.ย. 53 17:41:16

|

|

|

| |