6 DW ที่เหลือ VS Cash Balance Account รอบสัปดาห์ 8-14 ตุลาคม 2553{แตกประเด็นจาก I9792023}

6 DW ที่เหลือ VS Cash Balance Account รอบสัปดาห์ 8-14 ตุลาคม 2553{แตกประเด็นจาก I9792023}

|

|

วันนี้เป็นวันที่ 3 ของรอบสัปดาห์ 8-14/10/2553

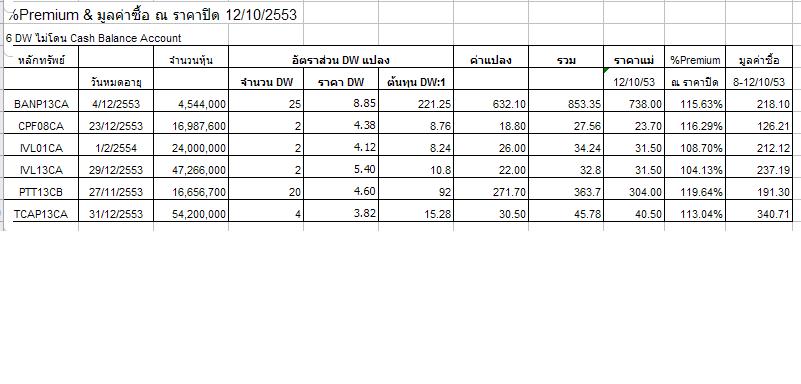

ณ ราคาปิดของ 6 DW และ แม่ รวม มูลค่าซื้อ 3 วัน

6 DW มี

I. มูลค่าชำระ (Cash Settlement)

A. ต่อ 1 แม่

ใบสำคัญแสดงสิทธิอนุพันธ์ (Derivative Warrants หรือ DW) เมื่อมีการใช้สิทธิ ณ วันที่กำหนด(ประมาณ 4 วันก่อนวันหมดอายุ เพื่อความแน่นอนสอบถามโบรก)ผู้ถือ DW จะได้รับชำระเป็นเงินสด (Cash Settlement) จากผู้ออก DW ในมูลค่าเท่ากับส่วนต่างระหว่างราคาหุ้นกับราคาใช้สิทธิ ผู้ออก DW จะไม่มีการส่งมอบหุ้นอ้างอิงให้แก่ผู้ถือ DW แต่อย่างใด หมายถึงไม่มีการแปลงเป็นตัวแม่

มูลค่าชำระ (Cash Settlement): 1 ตัวแม่ = ราคาแม่ - ค่าแปลง > 0

B. มูลค่า 1 DW ต่อ มูลค่าชำระของแม่

Cash Settlement ต่อ 1 แม่ ก็คือ "มูลค่าของจำนวน DW ใช้ในการแปลงแม่" ขอเรียกว่า "มูลค่า DW" ใกล้ๆหมดอายุโดยเฉพาะเดือนสุดท้าย ถ้าเล่นที่ราคา "มูลค่า DW" ผู้ซื้อจะได้รับเงินชำระราคานี้ เท่ากับได้เงินตัวเองคืนเท่านั้นไม่ได้อะไร

ฉะนั้น DW จะเล่น <มูลค่า DW เพื่อให้มีส่วนต่างแรงจูงใจให้ซื้อ จะเป็นเท่าไรขึ้นอยู่จ้าวและความพอใจ deman/supply ในขณะนั้น

ตัวอย่าง

PTT13CB ซื้อขายวันสุดท้าย 22พย.53

ราคาใช้สิทธิ PTT ที่ 271.70

อัตราการใช้สิทธิ 20:1

สมมติว่าวันสุดท้ายซื้อขาย ระหว่างวันซื้อขายราคา 306.00 บาท

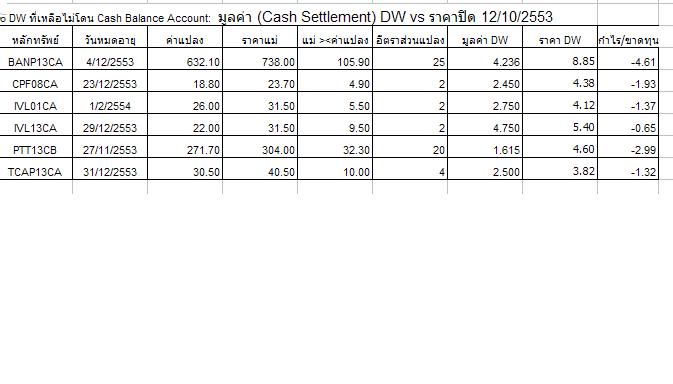

(๑) มูลค่าชำระ (Cash Settlement) : 306.00 - 271.70 = 34.30 บาท/1 PTT

(๒) ถ้ามี PTT13CB อยู่ 10,000 หน่วย เท่ากับมี PTT 500 หน่วย (10,000/20) มีมูลค่าชำระ 500*34.30 = 17,150 บาท หรือ 1.715 บาท ต่อ 1 PTT13CB

(๓) แสดงว่า PTT13CB มีมูลค่าชำระ 1.715 บาทต่อหุ้น ถ้า

(๓.๑) ราคาซื้อขาย PTT13CB อยู่ที่ 1.715 บาท คุณจะซื้อไปทำมัย เพราะไม่ได้อะไร

(๓.๒) จะต่อเมื่อราคา PTT13CB < 1.715 บาท จะน้อยเท่าไรแล้วแต่ demand/supply ในขณะนั้น

สูตรมูลค่า Call DW & Put DW ต่อ 1 มูลค่าขำระ (Cash Settlement) ของแม่

Call DW : [(ราคาแม่ - ค่าแปลง)/จำนวน DW ใช้แปลง] = มูลค่า 1 DW

Put DW : [(ค่าแปลง - ราคาแม่)/จำนวน DW ใช้แปลง] = มูลค่า 1 DW

II. ตารางมูลค่าชำระ (Cash Settlement) VS ราคาปิด DW ณ 12/10/2553

แก้ไขเมื่อ 13 ต.ค. 53 08:08:36

แก้ไขเมื่อ 13 ต.ค. 53 08:06:33

แก้ไขเมื่อ 13 ต.ค. 53 06:41:35

| จากคุณ |

:

luck me

|

| เขียนเมื่อ |

:

12 ต.ค. 53 17:39:00

|

|

|

|