ทำไม....(เรา) ถึงไม่อยากได้ ดอกเบี้ยเงินฝาก 4% ของแบงค์ม่วง !!!

ทำไม....(เรา) ถึงไม่อยากได้ ดอกเบี้ยเงินฝาก 4% ของแบงค์ม่วง !!!

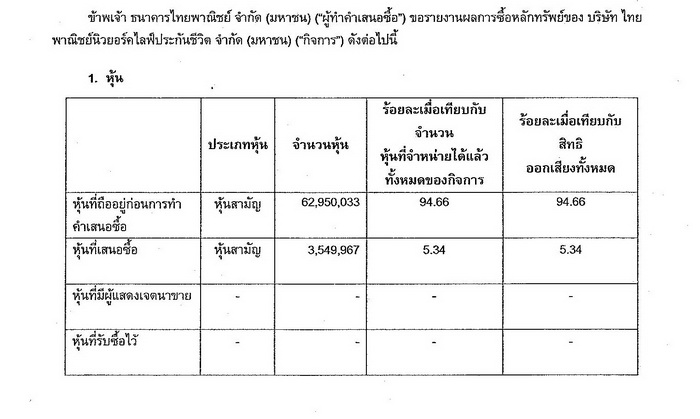

|

|

เราซื้อ พันธบัตรไว้ ธนาคารมีจดหมายมาแจ้งว่า ครบกำหนดแล้วนะ ก็เลยไปธนาคาร น้องๆที่ธนาคารก็อธิบายว่าต้องทำยังไง คือต้องเปิด sff เอาไว้โอนเงินจากพันธบัตรเข้า โอเค. เข้าใจ ก็ทำไป น้องๆปิดการบริการด้วย ประกันชีวิต ไม่มีปัญหา รับได้เพราะเจอเกือบทุกครั้ง ก็ปฏิเสธแบบทุกทีคือ ขอไปคิดก่อนนะ

อีก2วัน ไปอีกไปซื้อ Sff คุณสุภาพสตรีท่านนึงรับเรื่อง ขณะกำลังเขียนเธอก็บอกว่า

คุณสุภาพสตรี : คุณพี่ค่ะ sff ตัวนี้ให้ผลตอบแทนประมาณ 1.25% (ประมาณนะคะเพราะจำไม่ได้แน่)

คุณพี่ : พยักหน้า ....คะๆ (นึกว่าคุณน้องบอกเล่าเก้าสิบ)

คุณน้อง : คุณพี่ไม่สนใจเงินฝากอีกตัวเหรอคะ ไม่เสียภาษี แถมผลตอบแทนได้ประมาณ 4 % ด้วยค่ะ

คุณพี่ : ตาโต (คิดในใจดอกเบี้ยตั้ง 4 % เราไปอยู่ไหนมาฟะ)

คุณน้อง : คุณพี่ฝากเพียงปีละ 1 ครั้ง โดยการโอนเงินจาก sff เข้าบัญชีได้เลยไม่ต้องยุ่งยาก

คุณพี่ : เอียงคอนิดๆ (ความจริงคือ..งง ตัวไหนหนอฝากปีละครั้ง แถมตัดบัญชีจาก sff ได้ด้วย สงสัยหุ้นเนอะ เพราะเห็นเค้าบอกว่าsff เป็นแหล่งพักเงินทุน แต่เราดันทำผิดใช้เป็นแหล่งพักเงินฝาก ) ปากก็เจรจาไป อ๋อ...เป็นแบบฝากประจำ 12 เดือนเหรอคะ

คุณน้อง : เงยหน้ามอง...ยิ้มนิดๆ พร้อมหันไปหยิบกระดาษ A4 ตัดครึ่งมาให้ดู..ตัวนี้ค่ะคุณพี่

คุณพี่ : พอคุณพี่เห็นกระดาษ ก็พลันเห็นทางสว่าง เพราะมีกระดาษแผ่นที่เขียนข้อความแบบเดียวกันในกระเป๋า

คุณน้อง : ก็เริ่มต้นอธิบาย....ว่า เงินฝากประเภทนี้ดีตรงที่ฝากครั้งเดียวต่อปี สามารถหักภาษีได้ มีเงินคืน แถมที่สำคัญมีประกันชีวิตด้วย ตอนนี้มีโปรโมชั่นพิเศษ ผลประโยชน์ที่ได้รับจะคูณ 3 คุณพี่จะได้รับผลประโยชน์ 900000 บาท (เก้าแสนบาท)

คุณพี่ : ยังซื้อบื้อ ปล่อยให้คุณน้องอธิบาย (เพราะเป็นคนไทย นิสัยเกรงใจอยู่ในสายเลือด) คิดในใจ เดี๋ยวค่อยบอกประโยคที่ใช้เป็นประจำก็แล้วกัน

คุณพี่ : ยังซื้อบื้อต่อ คิดในใจ แต่ดังออกมาข้างนอกว่า ถ้าเป็นเงินฝาก พี่สามารถถอนเมื่อไหร่ก็ได้ใช่มั้ยคะ

คุณน้อง : เงยหน้ามอง..แล้วตอบว่า เงินฝากประเภทนี้มีจุดคุ้มทุนที่ 10 ปี แต่ถ้าสมมุติว่า คุณพี่ฝาก 6ปี (เพราะแบงค์ให้ฝากเท่านี้ ห้ามมากกว่า 6ปี) แล้วถอน คุณพี่ก็จะเสียผลประโยชน์ (หันไปกดเครื่องคิดเลข) แล้วหันมาให้ดู

คณพี่ : ทำตาโต (คิดในใจ ทำไมเงินฝากต้องมีจุดคุ้มทุนด้วยฟะ มันคุ้มทุนตั้งแต่วันแรกแล้วนี่หว่า ถ้าไม่คิดถึงอัตราเงินเฟ้อ แล้วไหงฝากเงินต้องเสียดอกให้แบงค์ด้วยหว่า ตั้งหมื่นกว่าบาท) คุณน้อง คงเห็นลูกกะตาคุณพี่เลยหันไปจิ้มเครื่องคิดเลขอีกที

คุณน้อง : หันไปกดเครื่องคิดเลขอีกที แล้วอธิบายต่อว่า คุณพี่จะเสียผลประโยชน์ประมาณเดือนละ 2,XXX (จำไม่ได้ค่ะ) ถือเป็นการซื้อประกันอุบัติเหตุซึ่งไม่มากเมื่อเทียบกับผลตอบแทนที่ได้รับ 900,000 บาท

คุณพี่ : ก็ใช้ประโยคเดิมของเมื่อ 2 วันที่แล้ว ว่า "ขอไปคิดก่อนนะ"

คุณน้อง : เงยหน้าขึ้นมอง แล้วพูดว่า "มีคนเคยเสนอตัวนี้ให้พี่แล้วใช่มั้ยคะ"

คุณพี่ : ค่ะ แต่ไม่ได้อธิบายแบบนี้

คุณน้อง : ลุกขึ้น เรียกอีกคนมาทำส่วนที่เหลือแทน แล้วก็เดินไปดูลูกค้าคนอื่น

คุณพี่ : รีบคลำหัวตัวเอง ว่ามีปุ่มขึ้นหรือเปล่า

กระดาษ A4 (ตัดครึ่ง) แผ่นที่ได้มา เขียนหัวข้อว่า "ตารางการลงทุนผ่านแบบประกัน New Saver + (สะสมทรัพย์ 14 ปี ชำระเบี้ย 6 ปี) สำหรับตัวเอง เรียกแบบนี้ว่าประกันแบบสะสมทรัพย์ ไม่ทราบว่าเพื่อนๆ เรียกว่าอะไรกันคะ

เพราะสำหรับแบงค์เองแล้ว เค้าเรียกว่าเป็นเงินฝากไปแล้วค่ะ

โดยส่วนตัวไม่ซีเรียสกับการขายประกันของแบงค์ ทราบว่าเป็นนโยบาย แต่บางทีการพยายามจะทำยอดจนต้องบิดเบือนข้อความ สำหรับตัวเองรับไม่ค่อยได้ค่ะ

ทราบว่ามีแบบนี้เกือบทุกแบงค์ ต่อไปคงต้องเลือกทำธุรกรรมกับแบงค์ที่ พนักงานทำหน้าที่นายแบงค์ เป็นหลัก งานขายเป็นงานรอง แล้วแหละค่ะ

เลยตกลงกับคุณสามีว่า ต่อไปเวลาไปธนาคาร ถ้าเป็นสมุดเธอ ฉันจะเป็นคนเอาไปฝากให้ แล้วถ้าเป็นสมุดฉันเธอก็ไปก็แล้วกัน ต่อไปเราจะได้มีประโยคไว้พูดกับธนาคารว่า "ไม่ใช้สมุดแบงค์ของฉัน"

| จากคุณ |

:

ฟันฟาง

|

| เขียนเมื่อ |

:

13 พ.ค. 54 08:22:17

|

|

|

|