|

ขอบคุณสำหรับข้อมูลครับ

ผมแค่มาเตือน ไม่ได้มีเจตนาอย่างอื่น

ไม่ใช่ว่า ไม่ได้ถือ หรือเข้าไม่ทัน แล้วมาเขียนในทางไม่ดี

เขาวิเคราะห์มาตั้งแตปี 2552 ก็ 2 ปีกว่า วิเคราะห์มา ๒ ปีติดกัน

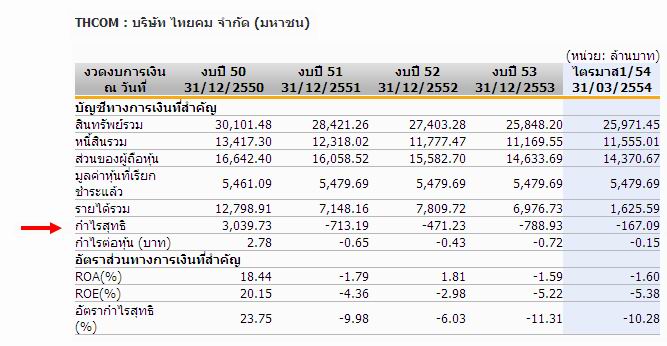

บอกว่า จะพลิกกลับมามีกำไร ผลประกอบการก็ยังขาดทุนต่อเนื่อง

Q1 ปี 2554 ล่าสุด ก็ยังขาดทุน

ตอนนี้ บริษัทหลักทรัพย์ที่มีชื่อเสียง ๒ แห่ง วิเคราะห์ PTL

แห่งแรก บอกราคาเหมาะสม 22.40 บาท

อีกแห่ง บอกว่า ราคาเหมาะสม 32.00 บาท

ต่างกัน ราวกับก้นเหว กับยอดดอย

ปีที่แล้ว ตอน ITD ราคา 5 บาท วิเคราะห์ว่า ราคาเป้าหมาย 6.20 บาท

มีโครงการใหญ่ รับงานในพม่า

ผมเขียนว่า สงสัยจะเห็น 4 บาทก่อน 6 บาท

โดนต่อว่า ดูถูกหุ้น แถมบอกว่า ถ้าถึง 4 บาท จะมาคารวะนายสาระขัน

ตอนนั้น ดัชนีต่ำกว่า 1,000 ขึ้นไปถึง 1,100 ยังอยู่ที่ 1,070

ตอนนี้ ITD ราคายังอยู่ต่ำกว่า 4 บาท

คนที่ซื้อตอนนั้น เท่าที่ผมจำได้ ก็มี นายช่างปุ๊ (ขออภัยครับ ที่เอ่ยนาม)

ถ้ามีคนมาถามว่าหุ้นตัวไหน ควรซื้อไหม หรือ เป็นอย่างไร

ผมก็มักจะตอบ เป็นความเห็น โดยดูราคาเปรียบเทียบกับพื้นฐาน

ถูกหรือผิด เป็นเรื่องอนาคตครับ

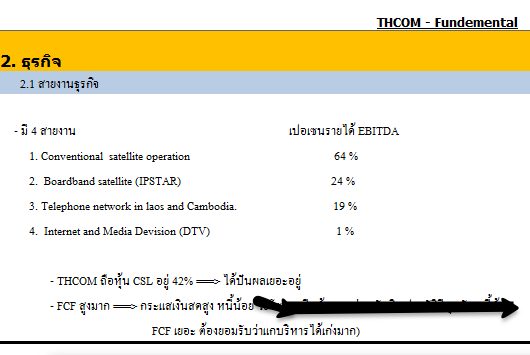

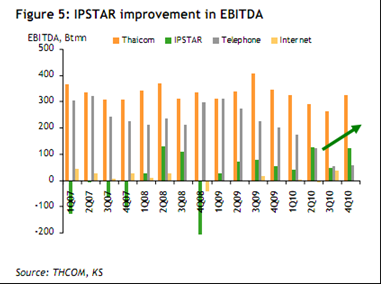

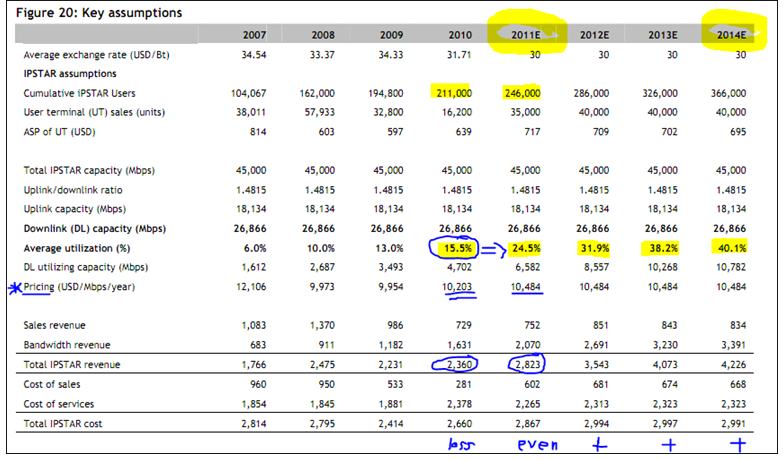

THCOM ก็อยู่ในข่ายที่จะเป็นหุ้น Turn Around

เพราะราคาต่ำกว่า มูลค่าตามบัญชี พอสมควร

ใครถืออยู่ ก็ขอให้โชคดีครับ

| จากคุณ |

:

สาระขัน

|

| เขียนเมื่อ |

:

1 มิ.ย. 54 05:22:43

|

|

|

|

|