มาอี้' ไม่ใช่แค่ตัวละครเอกในอมตะวรรณกรรม 'สามก๊ก' แต่ 'สุมาอี้' ในที่นี้หมายถึงนามแฝง นรินทร์ โอฬารกิจอนันต์ คอลัมน์นิสต์ชื่อดังและนักเล่นหุ้นผู้ใช้ปัญญา

คอลัมนิสต์ประจำคอลัมน์ "มนุษย์เศรษฐกิจ 2.0" หนังสือพิมพ์กรุงเทพธุรกิจ เป็นนักเขียนที่มีผลงานมาแล้วหลายเล่ม อาทิ ตลาดหุ้น The Survival Kit, วัดมูลค่าหุ้นด้วยตัวคุณเอง, มนุษย์เศรษฐกิจ 3.0, เอาตัวรอดด้วยทฤษฎีเกมส์ เป็นต้น ในขณะที่ชื่อ "สุมาอี้" โด่งดังในหมู่ Value Investor โดดเด่นที่หลักการวิเคราะห์หุ้น โดยมองที่ "มูลค่ากิจการในอนาคต" ตามกระแสหลัก (เมกะเทรนด์) ที่กำลังเติบโต

กรุงเทพธุรกิจ BizWeek มีนัดพูดคุยอัพเดตแนวคิดการลงทุนและอนาคตตลาดหุ้นที่ร้านกาแฟแห่งหนึ่งในบรรยากาศสบายๆ ท่ามกลางภาวะตลาดหุ้นทั่วโลกรวมถึงไทยที่กำลังผันผวนอย่างหนัก

ทุกวันนี้ผมแทบไม่เคยดูราคาหุ้นเลย แม้แต่งบรายไตรมาสก็ไม่ค่อยดู นรินทร์ กล่าว

นรินทร์ ไม่ใช่ "ซือหม่าอี้" (สุมาอี้) เสนาธิการและแม่ทัพใหญ่ "คู่ปรับ" คนสำคัญของ "ขงเบ้ง" ในอมตะวรรณกรรม "สามก๊ก" แต่นรินทร์กับซือหม่าอี้ ต่างก็มีสิ่งเหมือนกันคือ "ความสุขุมลุ่มลึก" ในการลงทุน..เป้าหมายเพื่อชัยชนะในการรบเช่นเดียวกัน

หลังจบการศึกษาวิศวกรรมไฟฟ้า (เกียรตินิยมอันดับสอง) จุฬาลงกรณ์มหาวิทยาลัย นรินทร์ได้ไปเรียนต่อ MBA ที่สหรัฐอเมริกาเอกวิชาการเงิน ได้ฟังชื่อวอร์เรน บัฟเฟตต์ จากอาจารย์ที่สอนบ่อยครั้งมาก จนเริ่มไปหาหนังสือชื่อ Buffet Way มาอ่านทำให้เริ่มสนใจเรื่องการลงทุนและได้ทดลองเปิดพอร์ตที่อเมริกาแต่ไม่ได้จริงจังมากนัก

หุ้นตัวแรกในชีวิตที่ผมซื้อ คือ หุ้นแมคโดนัลด์ เหตุที่ผมซื้อก็เพราะเป็นชื่อที่ "คุ้นเคย" คิดว่าน่าจะอุ่นใจได้ทั้งที่ไม่รู้อะไรเลยเกี่ยวกับผลประกอบการเลย หลังจากซื้อไปได้แค่สองสามวันราคาพุ่งขึ้นไปประมาณ 5% กว่า กำไรกว่า 300 เหรียญ ตอนนั้นเรียนหนังสือไม่รู้เรื่องเลย กลัวว่าตอนนั่งเรียนอยู่ราคามันจะลงแล้วกำไร 300 กว่าเหรียญนั้น มันจะหายไปหมด แล้วมันก็หายจริงๆ จากกำไรกลายเป็นขาดทุนประมาณ 100 กว่าเหรียญ หน้าซีดเลย เป็นการขาดทุนหุ้นครั้งแรกในชีวิต โชคดีที่ราคาหุ้นขึ้นมาผมก็ขายออกไปได้กำไรนิดนึง"

ในมุมมองของนรินทร์ หุ้นที่ดีอาจไม่ใช่หุ้นที่ทำกำไรดีก็ได้ ถ้าหากราคาหุ้นสูงเกินไป นักลงทุนเอกของโลกที่ประสบความสำเร็จส่วนใหญ่จะไม่ซื้อหุ้นที่มีราคาสูงเกินกว่าราคาที่พวกเขาคิดว่าเป็นมูลค่าที่เหมาะสมของหุ้นตัวนั้น ไม่ว่าหุ้นนั้นจะเป็นหุ้นที่มีปัจจัยพื้นฐานดีเพียงใด

นรินทร์เป็นอดีตผู้จัดการกองทุนร่วมลงทุนเอสเอ็มอี บลจ.วรรณ แต่เขาใช้ชีวิตอยู่ใน "ระบบ" ได้ไม่นาน ก็เลือกเดินในเส้นทาง "อาชีพอิสระ" เป็นนักลงทุน (วีไอ) เต็มตัวและทำงานเขียนหนังสือเลี้ยงปากท้อง ก่อตั้งสำนักพิมพ์ "เดคิสุงิ ดอทคอม" รองรับผลงานของตัวเอง และกำลังวางแผนจะตีพิมพ์หนังสือเล่มใหม่

เขาเล่าว่า ปี 2546 หลังเดินทางกลับเมืองไทย ตอนนั้น SET Index อยู่ที่ประมาณ 600-700 จุด เริ่มมีคนสนใจเข้ามาลงทุนมากขึ้นเพราะ SET เริ่มวิ่งมาจาก 300 จุด ปีนั้นถือเป็นครั้งแรกที่ลงทุนในตลาดหุ้นไทยเต็มตัว ช่วงแรกๆ ก็ยังไม่ค่อยรู้อะไร โดยเลือกลงทุนจากบริษัทที่รู้จักเป็นอย่างดีก่อน จำได้ว่าหุ้นตัวแรกที่ซื้อคือ ธนาคารกสิกรไทย (KBANK)

ช่วงแรกๆ ผมไฟแรงมากเริ่มขุดหุ้นขึ้นมาหาข้อมูลเพราะต้องการกำไรเยอะๆ เลยหาข้อมูลหนักตอนนั้นยังมองแบบสั้นๆ ปีต่อปีเท่านั้น

เดินตามรอย 'เซียนหุ้นระดับโลก'

นรินทร์เริ่มค้นพบตัวเองว่า ตัวเองไม่เหมาะกับการลงทุนระยะสั้นเพราะต้องจดๆ จ้องๆ ราคาหุ้นจนเหมือนกับไปทำงานให้ตลาด ที่จริงแล้วเขาต้องการ "ให้เงินทำงานแทน" มากกว่า ผลตอบแทนที่ได้มาก็ไม่ได้มากมายอะไร ประกอบกับอยากใช้เวลาไปทำอย่างอื่นบ้าง จึงเริ่มศึกษาวิธีการลงทุนแบบ "แวลูอินเวสเตอร์" อย่างจริงจัง

เขาเชื่อว่าตลาดหุ้นนั้นไม่ได้มีประสิทธิภาพโดยสมบูรณ์ แต่ว่าตลาดหุ้นก็ฉลาดกว่าคนส่วนใหญ่ มิฉะนั้นทุกคนคงจะรวยกันหมด ถ้าเป็นวีไอสไตล์คลาสสิค เบนจามิน เกรแฮม จะเน้นคัดกรองหุ้นหาหุ้นที่ราคาต่อมูลค่าทางบัญชี (P/BV) ต่ำมากๆ พอราคาขึ้นมาก็ขายออกไป และมีความคิดว่าอนาคตเป็นสิ่งที่เชื่อไม่ได้ ขณะที่ของวอร์เรน บัฟเฟตต์ จะให้ความสำคัญกับสินทรัพย์ที่มองไม่เห็น เช่น แบรนด์ ฯลฯ ฟิลลิป ฟิชเชอร์ ให้ความสำคัญอย่างมากกับความสามารถของผู้บริหาร เป็นต้น

ไม่ว่าใครจะมีแนวคิดอย่างไร สุดท้ายหัวใจสำคัญของวีไอมีเพียง 3 ข้อคือ หนึ่ง..การซื้อหุ้นไม่ใช่การซื้อกระดาษแต่เป็นการซื้อกิจการ สอง..ตลาดหุ้นไม่มีเหตุผล ต้องเอากำไรจากความไม่มีเหตุผล สาม..ต้องมี Margin of Safety ลงทุนที่ราคาต่ำกว่ามูลค่าที่วัดได้

นรินทร์ กล่าวว่า ส่วนตัวมีแนวทางการลงทุนคล้าย ปีเตอร์ ลินช์ มากที่สุด พูดแบบกว้างๆ คือ ลินช์ชอบหาหุ้น Growth Stock ที่คนธรรมดาสามารถหาหุ้นดีๆ ได้ด้วยตัวเอง เช่นการเดินตามท้องถนนแล้วไปเจอกิจการที่มีผู้ใช้บริการอย่างต่อเนื่อง และเลือกหุ้นแบบนี้มา 4-5 ตัว ถือให้นานที่สุด

ผมทดลองมาแล้วหลายแบบ วิธีแบบนี้น่าจะดีที่สุดสำหรับผม ในพอร์ต 5 ตัว อาจมี 1 ตัวที่ผลตอบแทนไม่เป็นดังหวัง 3 ตัวผลตอบแทนเป็นตามคาด และ 1 ตัวผลตอบแทนดีเกินคาด ซึ่งพอร์ตของผมก็เป็นแบบนี้จริงๆ

นรินทร์ ให้ความมั่นใจว่าแนวทางการลงทุนแบบหุ้นคุณค่า สามารถนำมาปรับใช้กับตลาดหุ้นไทยได้ดีผลตอบแทนระยะยาวของ ดร.นิเวศน์ เหมวชิรวรากร ก็พิสูจน์ให้เห็นมาแล้ว

ตามหา 'มูลค่ากิจการ' ที่แท้จริง

ถามถึงวิธีการเลือกหุ้น นรินทร์ กล่าวว่า ส่วนตัวจะให้น้ำหนักกับ "ปัจจัยเชิงคุณภาพ" เช่น บริษัทนี้มีสินค้าหรือบริการอะไรที่มีแนวโน้มเติบโต, บริษัทนั้นต้องมีข้อได้เปรียบทางธุรกิจ, ต้องรู้ว่าคู่แข่งของบริษัทนั้นเป็นใคร, บริษัทต้องมีผู้บริหารที่มีความสามารถ(เก่ง) ฯลฯ

สำหรับ "ปัจจัยเชิงปริมาณ" ก็จะดูค่าพี/อีเรโช โดยนำกำไรปีล่าสุดมาเทียบกับงบการเงินตัดรายการพิเศษออกไป เมื่อคำนวนออกมาแล้ว "พี/อี เรโช ต้องไม่เกิน 10 เท่า" แต่ถ้าหุ้นตัวนั้น(กำไร)มีโอกาสเติบโตได้มาก อาจจะเลือกซื้อที่พี/อี 14-15 เท่าก็ได้ แต่ถ้าธุรกิจนั้นมีคู่แข่งมาก หาข้อได้เปรียบทางธุรกิจแทบไม่มี อัตรากำไรเหวี่ยงตัวมากจะเลือกลงทุน "พี/อี ไม่เกิน 7 เท่า" เท่านั้น

ต้องเลือกธุรกิจที่น่าสนใจให้ได้ก่อน..ไม่ใช่ให้น้ำหนักที่ตัวเลขทางการเงินก่อน เมื่อเลือกธุรกิจที่ดีได้แล้วนรินทร์จะทำการวัดมูลค่าของกิจการเป็นขั้นตอนต่อไป โดยคำนวณ "ส่วนลดกระแสเงินสด" (Discount Cash flow Model) ซึ่งเป็นแบบเดียวกับที่นักวิเคราะห์ใช้คำนวนหากระแสเงินสดในระยะยาวของกิจการ โดยต้องประมาณการกระแสเงินสดของบริษัทในอนาคตหักด้วยต้นทุน นำมาเทียบกับราคาหุ้นในตลาดถ้า "มูลค่าในอนาคต" มากกว่า "ราคาตลาด" (มาก) ก็ "ซื้อ" และ "ถือไว้" และอย่าไปมองราคาในกระดานอีก

หุ้นของบริษัทจะมีคุณค่าก็ต่อเมื่อสามารถผลิตกระแสเงินสดได้ แม้จะมีกำไรมากน้อยเท่าไรก็สำคัญน้อยกว่า แต่วิธีนี้อาจจะไม่เหมาะสมกับธุรกิจบางประเภท เช่น สถาบันการเงินเพราแยกกระแสเงินสดของกิจการโดยเฉพาะทำได้ยาก

เมื่อเลือกธุรกิจที่มีอนาคตได้แล้ว คำนวณราคาที่เหมาะสมในอนาคตได้แล้ว จากนั้นก็ "รอเวลา" ที่เหมาะสมในการ "เข้าซื้อหุ้น" ขอให้ยึดหลักการว่า ธุรกิจจะมีมูลค่าขึ้นขึ้นอยู่กับอนาคต..ไม่ใช่อดีต ส่วนตัวจะถือหุ้นในพอร์ต 4-5 ตัวและ ถือให้ยาวที่สุดจนกว่ามูลค่าพื้นฐานของกิจการจะเปลี่ยนไป

สำหรับหุ้นที่นรินทร์ไม่นิยมลงทุนคือ "หุ้นเทิร์นอะราวด์" เขาให้เหตุผลว่าเพราะต้องมีการติดตามข่าวสารอย่างใกล้ชิดไม่เหมาะสมกับการลงทุนสไตล์ "ตั้งรับ" (Passive) ซึ่งเห็นนักลงทุนหลายคนชอบ "ตีซี้" กับฝ่ายนักลงทุนสัมพันธ์ (IR) และผู้บริหารของบริษัท "แบบนั้นไม่ใช่สไตล์ผม"

ผมคิดว่านักลงทุนที่ติดตามตลาดมากเกินไปมักตัดสินใจพลาด (เข้าสักวัน) ควรหาวิธีตัดสินใจให้น้อยลง อุปสรรคการลงทุนที่สำคัญที่สุดผมคิดว่า คือเรื่องของใจนี่แหละ

ลงทุนตาม 'เมกะเทรนด์'

อีกสิ่งที่นรินทร์ให้ความสำคัญอย่างมากคือการลงทุนหุ้นที่อยู่ในกระแสหลัก (Mega Trend) เพราะจะเป็นตัวสนับสนุนการเติบโตของกิจการนั้นๆ แม้ธุรกิจจะดีเพียงใด ผู้บริหารมีความสามารถ แต่ถ้าไม่ได้กระแสช่วยนำโอกาสที่จะเติบโตก็ลำบาก

กลุ่มที่ผมให้ความสำคัญคือกลุ่มพลังงาน พาณิชย์ และอสังหาริมทรัพย์ หุ้น 5 ตัวในพอร์ตผมก็อยู่ในกลุ่มดังกล่าวนี่แหละ

คำอธิบายสำหรับหุ้นกลุ่มพลังงานก็คือ ประเทศกำลังพัฒนาอย่างจีนกับอินเดียตอนนี้มีความต้องการพลังงานอย่างมาก ผู้คนรวยเร็วขึ้น แต่ปริมาณพลังงานมีอยู่เท่าเดิมทำให้ราคาพลังงานจะยังคงอยู่ในระดับสูงต่อไป ส่วนกลุ่มพาณิชย์ อนาคตเศรษฐกิจจะขับเคลื่อนจากการบริโภคภายในประเทศเป็นหลัก ต่างจากสิบปีก่อนที่จะเน้นแต่ภาคการส่งออก แน่นอนว่ากลุ่มธุรกิจค้าปลีกจะได้รับผลประโยชน์แน่นอน ส่วนอสังหาริมทรัพย์ อนาคตคอนโดมิเนียมที่อยู่ติดรถไฟฟ้าจะทยอยเปิดตัวมากขึ้น ผู้คนอพยพเข้ามาในเมืองมากขึ้น ความต้องการที่อยู่อาศัยจะมากขึ้น เป็นประโยชน์ต่อผู้พัฒนาที่อยู่อาศัย

ผมเชื่อว่าโมเมนตั้มนี้จะเป็นไปอีกหลายปี อย่างค้าปลีกเราเห็นแล้วว่าคนเดินตลาดสดน้อยลง น้ำมันก็ยังแพง คอนโดมิเนียมก็ยังเปิดตัวอยู่

ถามว่าอะไรจะเป็นกระแสหลักต่อไป เขามองว่าต่อไป "น้ำจะขาดแคลน" สินค้าเกษตรมีแนวโน้มราคาสูงขึ้น รวมถึงเทรนด์ "พลังงานทดแทน" ก็จะมา แต่คิดว่ายังไม่ใช่จังหวะเวลาที่จะลงทุนตอนนี้ภาพการเติบโตยังไม่ชัด

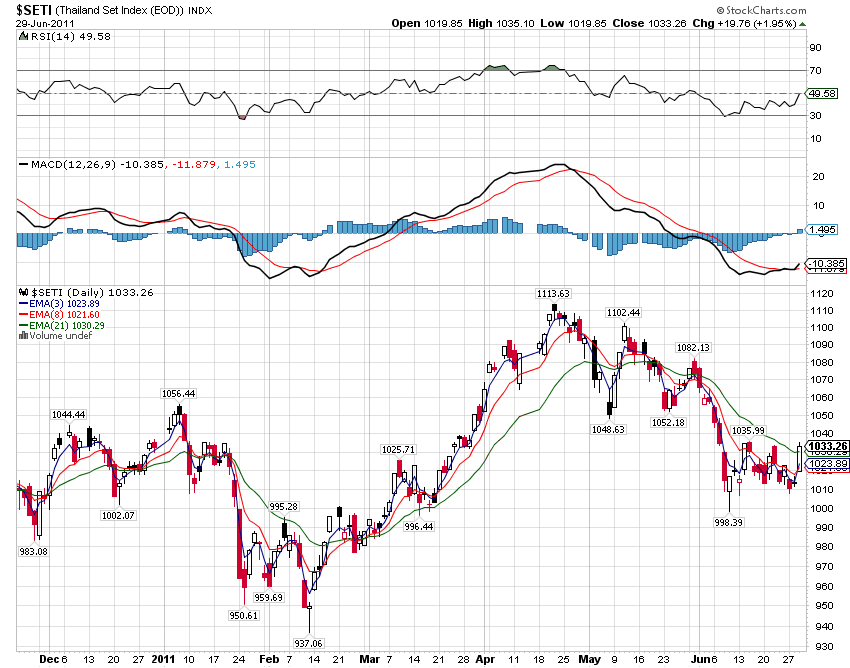

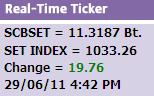

นรินทร์ให้มุมมองต่อตลาดหุ้นไทยว่าระดับ 1,000 จุดนี้ขอ "ถือเงินสดดีกว่า" เพราะหุ้นที่มูลค่าต่ำๆ หายากแล้ว ใครจะซื้อหุ้นตอนนี้ไม่เห็นด้วยยกเว้นแต่เน้นเทรดดิ้ง แม้หุ้นส่วนใหญ่จะไม่แพงแต่ก็ไม่มีส่วนลดแล้ว ใครที่ยังมีหุ้นอยู่ก็ให้ถือต่อไป นักลงทุนหน้าใหม่ต้องคิดให้ดี

ผมคิดว่าเศรษฐกิจไทยกับเอเชียยังเป็นขาขึ้น แต่คงไม่ราบเรียบเสียทีเดียวคงต้องมีถดถอยบ้าง ซึ่งมีส่วนดีที่ไม่ก่อให้เกิดฟองสบู่ ถ้าคิดจะลงทุนระยะยาวควรรอให้มีวิกฤติอีกสักครั้งดีกว่า

ถามถึงพอร์ตส่วนตัว เขาบอกว่าตอนนี้ค่อนข้างพอใจกับผลตอบแทนต่อปีที่ได้มา 20-30% และสบายใจด้วยเพราะไม่ต้องติดตามตลาดหุ้นตลอดเวลา หุ้นที่มีอยู่ในพอร์ตตอนนี้คิดว่าน่าจะถือต่อไปได้อีกนาน และคิดว่าจะไม่เปลี่ยนแปลงสไตล์การลงทุน

ทุกวันนี้นรินทร์ สามารถใช้สมาธิกับงานเขียนหนังสือได้อย่างเต็มที่โดยไม่มีราคาหุ้นมากวนใจ แค่ผลตอบแทนจากเงินปันผลก็สามารถเลี้ยงดูตัวเองได้ตลอดทั้งปี เขามักจะบอกใครๆว่าอาชีพหลักปัจจุบันคือ "เขียนหนังสือ" การลงทุนเป็น "งานรอง" เท่านั้น ส่วนตัวไม่คิดที่จะเป็นเซียนหุ้นโด่งดัง ขอให้ตนเองเป็นแบบอย่างกับนักลงทุนหน้าใหม่ที่คิดจะเดินตามแนวทางนี้ก็พอ

"ผมอยากจะบอกว่าผู้ที่จะประสบความสำเร็จได้นั้น เขาต้องเคย เจ็บ มาก่อน กลไกตลาดจะคัดกรองคนที่ผิดพลาดซ้ำซากออกไป สำคัญคือต้องหาจุดอ่อนของตนเองที่เกิดขึ้นแล้วแก้ไข ถ้าอยากจะรวยจากหุ้น "เป็นไปได้" แต่ต้องจริงจังกับมันมากๆ เพราะผู้ที่จะประสบความสำเร็จจริงๆ มีน้อย แต่ถ้าอยากลงทุนอย่างมีความสุขคงต้องลงทุนแบบ Passive (ตั้งรับ) ได้ผลตอบแทนตามค่าเฉลี่ยก็พอใจ

สวัสดีภาคเช้าวันพุธครับ ค่ำคืนที่ผ่านมาตลาดต่างประเทศพากันปิดบวกได้ดีครับ ถึงแม้ที่ผ่านมาจะไม่ค่อยกระทบด้านดีกับตลาดเราเท่าใดนัก แต่อย่างน้อยก็ตัดข่าวร้ายออกไปได้ในบางส่วน ทำให้วันนี้น่าจะมีลุ้นเขียวบ้างนะครับ วันนี้ติดภาระกิจตั้งแต่เช้า แต่จะเข้ามาทักทายบ้างหากโอกาสเอื้ออำนวยครับ และขอให้วันนี้นักลงทุน ทุกๆท่านโชคดีสมดังปรารถนาทุกท่านครับ

สวัสดีภาคเช้าวันพุธครับ ค่ำคืนที่ผ่านมาตลาดต่างประเทศพากันปิดบวกได้ดีครับ ถึงแม้ที่ผ่านมาจะไม่ค่อยกระทบด้านดีกับตลาดเราเท่าใดนัก แต่อย่างน้อยก็ตัดข่าวร้ายออกไปได้ในบางส่วน ทำให้วันนี้น่าจะมีลุ้นเขียวบ้างนะครับ วันนี้ติดภาระกิจตั้งแต่เช้า แต่จะเข้ามาทักทายบ้างหากโอกาสเอื้ออำนวยครับ และขอให้วันนี้นักลงทุน ทุกๆท่านโชคดีสมดังปรารถนาทุกท่านครับ

ทำไม ๆๆ

ทำไม ๆๆ  มองอย่างไงๆ ก็มีแต่สีทอง

มองอย่างไงๆ ก็มีแต่สีทอง

จังเยย

จังเยย

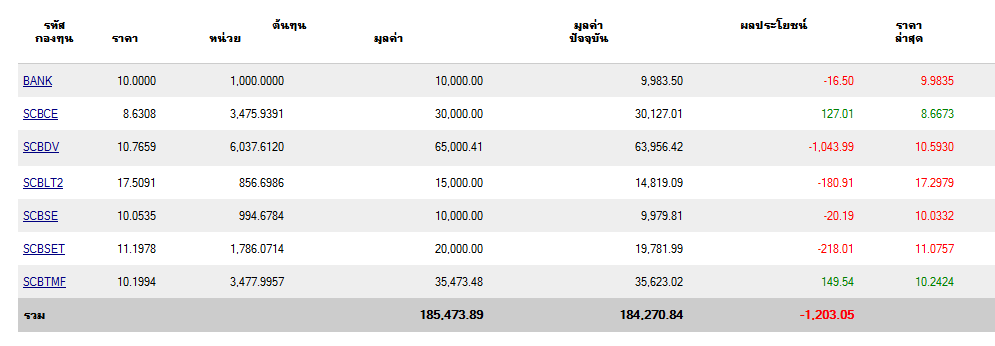

บลจ.ไทยพาณิชย์ เปิดเสนอขายกองทุนเปิดไทยพาณิชย์ตราสารหนี้ 6M24 (SCBFI6M24) ระหว่างวันที่ 29 มิ.ย. 5 ก.ค. 54

บลจ.ไทยพาณิชย์ เปิดเสนอขายกองทุนเปิดไทยพาณิชย์ตราสารหนี้ 6M24 (SCBFI6M24) ระหว่างวันที่ 29 มิ.ย. 5 ก.ค. 54

น้องผึ้ง ได้กินเหลา สมใจ

น้องผึ้ง ได้กินเหลา สมใจ

// เซอร์ไพรซ์ !!!

// เซอร์ไพรซ์ !!! เข้ามาดูและก็ไปเข้านอน มาส่งข่าวนิดหน่อยครับ หลังจากที่ ครม.กรีซผ่านร่างมติรัดเข็มขัด ซึ่งหมายถึงการลดการอุดหนุนในระบบประชานิยม ส่งผลให้เริ่มเกิดการประท้วงอย่างรุนแรงจากประชาชนที่ไม่เห็นด้วย และอาจลุกลาม สำหรับท่านที่เล่นสั้น ติดตามข่าวอย่างไกล้ชิดนะจ๊ะ

เข้ามาดูและก็ไปเข้านอน มาส่งข่าวนิดหน่อยครับ หลังจากที่ ครม.กรีซผ่านร่างมติรัดเข็มขัด ซึ่งหมายถึงการลดการอุดหนุนในระบบประชานิยม ส่งผลให้เริ่มเกิดการประท้วงอย่างรุนแรงจากประชาชนที่ไม่เห็นด้วย และอาจลุกลาม สำหรับท่านที่เล่นสั้น ติดตามข่าวอย่างไกล้ชิดนะจ๊ะ