|

ตลาดหลักทรัพย์ฯหนุนAlgorithmic Trading

ตลาดหลักทรัพย์ฯ หนุนผู้ลงทุนสถาบัน

ส่งคำสั่งซื้อขายแบบ Algorithmic Trading

โดยปรับเกณฑ์รองรับ ลดอุปสรรคในการทำธุรกรรม

นางสาวโสภาวดี เลิศมนัสชัย

รองผู้จัดการ สายงานการตลาดและงานบริการหลังการซื้อขายหลักทรัพย์

ตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) กล่าวว่า

ตลาดหลักทรัพย์ฯ ได้เปิดให้มีการส่งคำสั่งซื้อขายแบบ Algorithmic Trading

และมีนโยบายสนับสนุน ลดอุปสรรค เพื่อให้บริษัทหลักทรัพย์และผู้ลงทุนสถาบัน

ใช้ Algorithmic Trading มากขึ้น

เพื่อเพิ่มสภาพคล่องในการซื้อขาย

ซึ่งจะส่งผลดีต่อการซื้อขายของผู้ลงทุนทุกกลุ่ม

อันถือเป็นแผนงานสำคัญของตลาดหลักทรัพย์ฯ

ที่ต้องการเพิ่มสภาพคล่องให้มากขึ้น

โดยจากสถิติในปี 2551 มีมูลค่าการซื้อขายผ่านการใช้โปรแกรม

Algorithmic Trading ในตลาดหลักทรัพย์สิงคโปร์ ร้อยละ 15

ตลาดหลักทรัพย์เกาหลี ร้อยละ 13.5 และตลาดหลักทรัพย์โตเกียว ร้อยละ 9.3

สำหรับประเทศไทยยังอยู่ในวงจำกัด

มีเพียงร้อยละ 0.7 ของมูลค่าการซื้อขายทั้งหมด

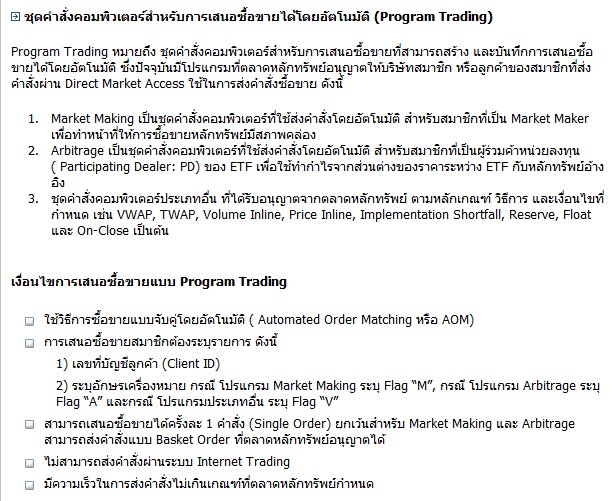

Algorithmic Trading เป็นการซื้อขายผ่านชุดคำสั่งคอมพิวเตอร์

ซึ่งช่วยตัดสินใจซื้อขาย โดยการกำหนดค่าต่างๆที่เกี่ยวข้อง เช่น

เวลา ราคา และปริมาณการซื้อขาย เป็นต้น

อีกทั้งยังเป็นเครื่องมือที่มีกลยุทธ์ในรูปแบบต่าง ๆ

ให้นักลงทุนส่งคำสั่งได้อย่างมีประสิทธิภาพมากยิ่งขึ้น

จึงทำให้ช่วยเพิ่มความสะดวกในการกำหนดกลยุทธ์การลงทุน

บริหารจัดการพอร์ตการลงทุนและต้นทุนการซื้อขาย

จึงเป็นวิธีที่ใช้กันมากในกลุ่มผู้จัดการกองทุนในประเทศ

แถบอเมริกา ยุโรป และเอเชียบางประเทศ

ตลาดหลักทรัพย์ฯ เชื่อมั่นว่า Algorithmic Trading

จะได้รับความสนใจจากบริษัทหลักทรัพย์และผู้ลงทุนสถาบันไทยมากยิ่งขึ้น

โดยจะสนับสนุนการส่งคำสั่งแบบ Algorithmic Trading อย่างจริงจัง

และการปรับปรุงเกณฑ์เพื่อรองรับกลยุทธ์ในการลงทุนให้หลากหลาย

ลดความยุ่งยากซับซ้อนในการขอส่งคำสั่งด้วยวิธี Algorithmic Trading

รวมทั้งสนับสนุนการใช้ Algorithmic Trading ในประเทศไทย

ผ่านช่องทาง Direct Market Access (DMA)

(ซึ่งเป็นวิธีการส่งคำสั่งซื้อขาย จากระบบของผู้ลงทุน ผ่านระบบของสมาชิก

โดยไม่มีการแทรกแซงจากเจ้าหน้าที่)

รวมถึงการให้ความรู้ความเข้าใจแก่บริษัทหลักทรัพย์และผู้ลงทุนในประเทศ

จะทำให้ Algorithmic trading เป็นเครื่องมือที่ช่วยสนับสนุนให้เกิดสภาพคล่อง

กับตลาดหลักทรัพย์ฯ มากยิ่งขึ้น

อีกทั้งกลยุทธ์ด้านการลงทุนต่างๆ จะสามารถตอบสนองการลงทุน

ของบริษัทหลักทรัพย์และผู้ลงทุนสถาบันได้อย่างสมบูรณ์แบบ

ซึ่งจะเป็นผลดีต่อการพัฒนาตลาดทุนไทยโดยรวม

นางสาวโสภาวดี กล่าว

ตลาดหลักทรัพย์ฯพยายามสนับสนุนธุรกรรมดังกล่าว

โดยได้เปิดให้บริษัทหลักทรัพย์ที่สนใจการซื้อขายประเภทนี้

สามารถแจ้งมายังตลาดหลักทรัพย์ฯ โดยได้ผ่อนปรนข้อจำกัด

ในเรื่องประเภทการส่งคำสั่ง

เพื่อให้ผู้ลงทุนสถาบันเกิดความสะดวกและมีต้นทุนการซื้อขายต่ำลง

และการจัดสัมมนา Algorithmic Trading: The Rising Star ครั้งนี้

นับเป็นส่วนหนึ่งของการเสริมสร้างความรู้และความเข้าใจในการซื้อขายแบบ

Algorithmic Trading

โดยตลาดหลักทรัพย์ฯ

ได้รับความร่วมมืออย่างดีจาก Thomson Reuter และ FlexTrade

ซึ่งมีประสบการณ์ในการให้บริการระบบซื้อขายแบบ Algorithmic Trading

ในต่างประเทศ และเป็นโอกาสอันดีที่จะได้แลกเปลี่ยนประสบการณ์

กับผู้ลงทุนสถาบันและบริษัทหลักทรัพย์

พัฒนาการของการซื้อขายแบบ Algorithmic Trading

เริ่มตั้งแต่ปี 2549 ซึ่งตลาดหลักทรัพย์ฯ อนุญาตเพียงการส่งคำสั่งแบบพื้นฐาน

และเปิดกว้างรับคำสั่งหลากประเภทมากขึ้นเป็นลำดับ

โดยปัจจุบันตลาดหลักทรัพย์ฯ

ได้ให้บริษัทสมาชิกสามารถส่งคำสั่งซื้อขายหลักทรัพย์โดยใช้ชุดคำสั่งอมพิวเตอร์

(Strategy) ประเภทต่างๆได้มากยิ่งขึ้น

จากกลยุทธ์ที่ได้ให้เป็นการทั่วไปไว้แล้ว ได้แก่

VWAP(Volume Weighted Average Price), TWAP(Time Weighted Average Price),

Volume Inline, Price Inline, TEX, Iceberg, Float, Close และ MOC

ทั้งนี้ หากบริษัทหลักทรัพย์ หรือ ผู้ลงทุนสถาบัน

ที่สนใจการซื้อขายแบบ Algorithmic Trading

สามารถยื่นเรื่องมายังตลาดหลักทรัพย์ฯ หรือหากต้องการใช้ชุดคำสั่งคอมพิวเตอร์

ที่มีความซับซ้อนมากยิ่งขึ้น ก็สามารถติดต่อสอบถามได้ที่ฝ่ายพัฒนาตลาด

เบอร์โทรศัพท์ 02-229-2786-90 หรือ SETAccess@set.or.th

---

Ref : กรุงเทพธุรกิจ

Tags : โสภาวดี เลิศมนัสชัย Algorithmic Trading

วันที่ 21 กันยายน 2552 13:01

แก้ไขเมื่อ 16 ต.ค. 54 23:00:05

แก้ไขเมื่อ 16 ต.ค. 54 22:56:19

| จากคุณ |

:

The Rounder

|

| เขียนเมื่อ |

:

16 ต.ค. 54 22:55:06

|

|

|

|

|