|

Subject: Fwd: FSS Reports : Banks sector (Overweight), HANA (HOLD), TMT (BUY) [22-11-2011]

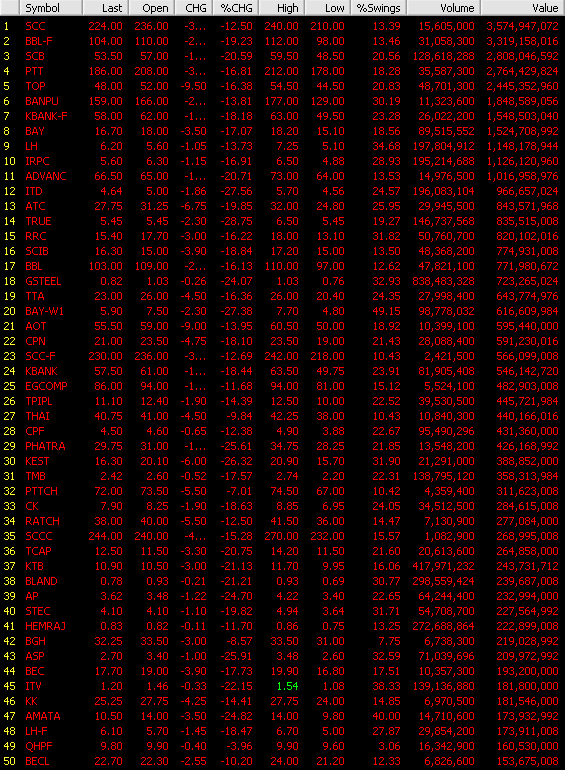

Banks sector : อัตราดอกเบี้ยขาลงรอบใหม่ ความเสี่ยงลำดับถัดไปของกลุ่มธนาคาร

· ระยะสั้นกลุ่มธนาคารพาณิชย์โดยเฉพาะธนาคารขนาดใหญ่มีความน่าสนใจน้อยลง แม้เชื่อว่าความกลัว NPL จากเหตุการณ์น้ำท่วมจะสะท้อนไปในราคาหุ้นแล้ว แต่อัตราดอกเบี้ยที่มีแนวโน้มเข้าสู่ขาลงรอบใหม่เป็นความเสี่ยงที่จะกดดันราคาหุ้นอีก

· TISCO, TCAP, และ KK จะเป็นผู้ได้ประโยชน์ในช่วงแรกของอัตราดอกเบี้ยขาลงเนื่องจากโครงสร้างสินทรัพย์ส่วนใหญ่มีอัตราดอกเบี้ยคงที่ และมีโครงสร้างเงินฝากส่วนใหญ่เป็นเงินฝากประจำ

· นอกจากโครงสร้างเงินฝากและเงินให้สินเชื่อที่เอื้อต่อกลุ่ม Hire-purchase bank แล้ว เรายังพบว่าราคาหุ้นของกลุ่มนี้ในช่วงวัฏจักรดอกเบี้ยขาลงยังมีการปรับตัวขึ้นใน momentum ที่ดีกว่าหุ้นกลุ่มธนาคารพาณิชย์อีกด้วย

HANA (HOLD) : ราคาหุ้นยังสะท้อนข่าวร้ายไม่หมด ปรับเป้าหมายลง ถือรอขาย

กำลังจะผ่านสถานการณ์เลวร้ายสุดใน 4Q11 โดยคาดว่าจะรับรู้ความเสียหายจากน้ำท่วมโรงงานที่อยุธยา (สัดส่วนรายได้ 35%) ราว 1.2 พันล้านบาท (อาจมากกว่านี้) นั่นหมายถึงจะรับรู้ขาดทุนสุทธิใน 4Q11 และจะทำให้กำไรสุทธิปี 2011 ลดลงจากดิม 85% แต่น่าจะทยอยรับรู้รายได้จากประกันภัยตั้งแต่ 1Q12 เป็นต้นไป แม้บริษัทสามารถย้ายสายการผลิตจากอยุธยาออกมาได้บางส่วน แต่เชื่อว่าจะกลับมาผลิตเป็นปกติได้เร็วสุดคือ 2Q12 เป็นต้นไป รวมถึงอัตรากำไรขั้นต้นที่คาดชะลอตัวจากสัดส่วนสินค้าอัตรากำไรสูงลดลง ราคาวัตถุดิบแพงขึ้น และการขึ้นค่าแรงขั้นต่ำ เราจึงปรับลดกำไรปกติปี 2012 ลง 35% เป็น 1.7 พันล้านบาท (+12% Y-Y) และปรับลดราคาเป้าหมายลงเป็น 20 บาท จากเดิม 28 บาท ราคาหุ้นที่รีบาวนด์ขึ้นมา 16% นับแต่มีข่าวน้ำเริ่มลด จนเหลือ upside เพียง 5% จากราคาเป้าหมายใหม่ของเรา เราเชื่อว่าตลาดมองดีเกินไปและยังสะท้อนข่าวร้ายไม่หมด แนะนำ ถือรอขายเมื่อราคาปรับขึ้น เพราะ HANA จะไม่ใช่ทางเลือกสำหรับหุ้นปันผลสูง (Dividend Stock) ในปีนี้

TMT (BUY) : คาด 4Q11 ได้รับผลกระทบจากน้ำท่วม แต่ยังมีดีที่เงินปันผล

คาดผลการดำเนินงานใน 4Q11 ได้รับผลกระทบจากน้ำท่วม ซึ่งโรงงานของ TMT ตั้งอยู่ที่ อ.วังน้อย จ.อยุธยา มีการหยุดการผลิตตั้งแต่ 13 ต.ค. และกลับมาเปิดดำเนินงานอีกครั้งวันที่ 21 พ.ย. TMT ยังคงอยู่ระหว่างการประเมินความเสียหาย โดยได้ทำประกันความเสียหายโรงงาน, วัตถุดิบ และสินค้าแล้ว เราประเมินกำไรปี 2011 ที่ 214 ล้านบาท ลดลง 11% Y-Y แต่คาดว่าปี 2012 ระดับการผลิตจะกลับมาสู่ภาวะปกติ คาดปริมาณขายปี 2012 ราว 3.5 แสนตัน เพิ่มขึ้น 25% Y-Y ทั้งนี้ TMT ยังคงเป็นหุ้นที่ให้อัตราผลตอบแทนจากเงินปันผลที่ดีราว 8% จากการคาดการณ์ผลกำไรในปี 2011 และ 10% จากการคาดการผลกำไรปี 2012 โดย แนะนำ ซื้อ ราคาเป้าหมาย 5.70 บาท

| จากคุณ |

:

hifolk

|

| เขียนเมื่อ |

:

26 พ.ย. 54 16:19:26

|

|

|

|

|