|

ไปเจอมาจากเวบสรรพากร ซึ่งจะช่วยยืนยันความเห็นคุณ sakvi ครับ ว่าถึงจะแยกคำนวณในใบแนบแต่สามารถนำสิทธิมาซื้อได้ เพราะถือเป็นรายได้พึงประเมินทั้งหมด (ตอนนั้นยังให้ซื้อได้มากสุด 300,000บาท)

เลขที่ : 406335

เรื่อง : นำเงินเดือนและเงินได้ที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงานไปซื้อหน่วยลงทุน RMF

คำถาม : ในปี 2548 นายเอกได้รับเงินเดือนจากบริษัท ส. จำกัด และมีเงินได้ที่จ่ายให้ครั้งเดียวเหตุเพราะออกจากงานที่จ่ายจากกองทุนสำรองเลี้ยงชีพของ บริษัท ป. จำกัด ซึ่งมีอายุงาน 19 ปี โดยออกจากกองทุนฯ ในปี 2547 แต่รับเงินจำนวนนี้ในปี 2548 นายเอกได้แยกคำนวณเงินได้ที่จ่ายจากกองทุนสำรองเลี้ยงชีพฯ ในใบแนบแบบ ภ.ง.ด.91 ส่วนเงินเดือนคำนวณในแบบ ภ.ง.ด.91 โดยขอยกเว้นเงินได้ที่จ่ายเป็นค่าซื้อหน่วยลงทุน RMF ในอัตราร้อยละ 15 ของเงินได้ทั้งประเภทเงินเดือนและเงินที่ได้จากกองทุนสำรองเลี้ยงชีพฯ เป็นจำนวนรวมทั้งสิ้น 300,000 บาท ถูกต้องหรือไม่

คำตอบ : การยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับเงินได้เท่าที่ได้จ่ายเป็นค่าซื้อหน่วยลงทุน RMF ตามมาตรา 42(17) แห่งประมวลรัษฎากร, ข้อ 2(55) ของกฎกระทรวง ฉบับที่ 126 (พ.ศ.2509) และ ประกาศอธิบดีฯ ภาษีเงินได้ (ฉบับที่ 90) ให้ยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับเงินได้เท่าที่ได้จ่ายเป็นค่าซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ในอัตราไม่เกินอัตราร้อยละ 15 ของเงินได้ ทั้งนี้ จะต้องมีจำนวนไม่เกิน 300,000 บาท สำหรับปีภาษีนั้น ซึ่งเมื่อรวมกับเงินสะสมที่จ่ายเข้ากองทุนสำรองเลี้ยงชีพฯ ต้องไม่เกิน 300,000 บาท

ดังนั้น นายเอก จึงได้รับยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับเงินได้เท่าที่ได้จ่ายเป็นค่าซื้อหน่วยลงทุน RMF ในอัตราไม่เกินอัตราร้อยละ 15 ของเงินได้พึงประเมินที่ได้รับทั้งสิ้น ตามมาตรา 40(1) แห่งประมวลรัษฎากร ทั้งนี้ จะต้องมีจำนวนไม่เกิน 300,000 บาท สำหรับปีภาษีนั้น ปัจจุบันได้ไม่เกิน 500,000 บาท ตามกฎกระทรวง ฉบับที่ 266 (พ.ศ.2551) สำหรับเงินได้ที่ได้รับตั้งแต่ 1 มกราคม 2551 เป็นต้นไป

ส่วนเรื่องนำส่วนต่าวกำไรจากการขาย LTF มาเป็นฐาน ถึงแม้ว่ากำไรดังกล่าวได้รับการยกเว้นภาษี แต่ก้ถือว่าเป็นเงินได้พึงประเมินครับ ดังนั้นทำได้แน่นอน ตามที่สรรพากรได้ตอบไว้ ด้านล่างครับ

เลขที่ : 410641

เรื่อง : กำไรหรือเงินได้ส่วนต่างจากการขายหน่วยลงทุนในกองทุนรวม RMF/LTF ถือเป็นเงินได้พึงประเมินในการคำนวณซื้อหน่วยลงทุน

คำถาม : กำไรจากการขายหน่วยลงทุนในกองทุนรวม RMF หรือ LTF ที่ได้รับยกเว้นภาษีเงินได้ จะนำมาเป็นฐานคำนวณซื้อหน่วยลงทุนในกองทุนรวม RMF หรือ LTF อย่างไร

คำตอบ : เงินหรือผลประโยชน์ใดๆ ที่ได้รับเนื่องจากการขายหน่วยลงทุนคืนให้แก่กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์เฉพาะกรณีที่ผู้มีเงินได้ถือหน่วยลงทุนดังกล่าวมาแล้วไม่น้อยกว่า 5 ปี นับตั้งแต่วันซื้อหน่วยลงทุนครั้งแรก และการขายหน่วยลงทุนคืนให้แก่กองทุนรวมหุ้นระยะยาว (LTF) ตามกฎหมายว่าด้วยหลักทรัพย์และตลาดทรัพย์ ทั้งนี้ เฉพาะกรณีที่ผู้มีเงินได้ถือหน่วยลงทุนดังกล่าวมาแล้วไม่น้อยกว่า 5 ปี ปฏิทิน แต่ไม่รวมถึงกรณีทุพพลภาพหรือตาย เงินหรือผลประโยชน์ใดๆ คำนวณมาจากเงินได้พึงประเมินที่ได้รับสิทธิยกเว้นภาษีเงินได้ดังกล่าว ถือเป็นเงินได้พึงประเมิน ตามมาตรา 40(8) แห่งประมวลรัษฎากร แต่ได้รับยกเว้นภาษีเงินได้ ตามข้อ 2(65) และ (67) ของกฎกระทรวง ฉบับที่ 126 (พ.ศ.2509)

ดังนั้น กำไรที่ได้รับจากการขายหน่วยลงทุนในกองทุนรวม RMF หรือ LTF (ส่วนต่างระหว่างราคาขายกับราคาทุน) ไม่ว่าจะได้รับยกเว้นภาษีเงินได้ตามหลักเกณฑ์ข้างต้นหรือไม่ก็ตาม ถือเป็นเงินได้พึงประเมินที่ใช้เป็นฐานในการคำนวณซื้อหน่วยลงทุนในกองทุนรวม RMF หรือ LTF ในปีภาษีนั้นด้วย

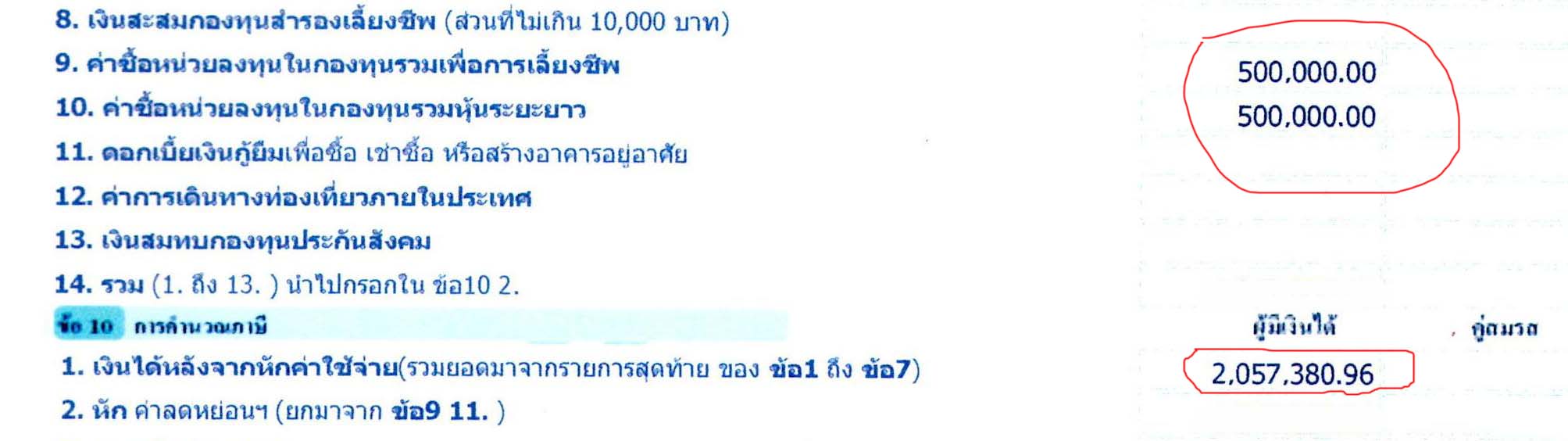

ตัวอย่าง

เงินได้ทั้งปี 2,000,000.-

เงินได้จากส่วนต่าง/กำไร จากการขาย RMF/LTF 200,000.-

รวม เงินได้พึงประเมินทั้งสิ้นในปีภาษี 2,200,000.-

ดังนั้น ซื้อ RMF/LTF ตามเงื่อนไขได้เท่ากับ (2,200,000 X 15%) = 330,000.-

แก้ไขเมื่อ 25 ธ.ค. 54 10:53:49

แก้ไขเมื่อ 25 ธ.ค. 54 10:52:57

| จากคุณ |

:

SentimentZ

|

| เขียนเมื่อ |

:

25 ธ.ค. 54 10:42:00

|

|

|

|

|