อ.ให้ วิเคราะห์อัตราส่วนทางการเงิน แต่ละกลุ่ม ย้อนหลัง 5 ปี ของบริษัท โออิชิ กรุ๊ป จำกัด (มหาชน)

แล้วเราก็ทำมาได้ดังนี้คะ

1) อัตราส่วนสภาพคล่อง (Liquidity Ratio)

อัตราส่วนเงินทุนหมุนเวียน (Current Ratio)

อัตราส่วนเงินทุนหมุนเวียนของบริษัท โออิชิ กรุ๊ป จำกัด (มหาชน) ในช่วงปี 2006 เท่ากับ 0.99 เท่า ซึ่งมีค่าน้อยกว่า 1เท่า ทำให้ทราบว่าบริษัทมีสินทรัพย์หมุนเวียนน้อยกว่าหนี้สินหมุนเวียน ทำให้ในปีนี้บริษัทมีความคล่องตัวในการชำระหนี้ระยะสั้นค่อนข้างน้อย บริษัทจึงเกิดความเสี่ยง แต่ในปีถัดมาบริษัทสามารถเพิ่มสภาพคล่องในการชำระหนี้มากขึ้นถึง 1.75 เท่า ทำให้ทราบว่าบริษัทมีสินทรัพย์หมุนเวียนมากกว่าหนี้สินหมุนเวียน ทำให้ในปีนี้บริษัทมีความคล่องตัวในการชำระหนี้ระยะสั้นค่อนข้างมาก จากปี 2007 เป็นต้นมา จะเห็นได้ว่าบริษัทมีแนวโน้มของอัตราส่วนเงินทุนหมุนเวียนลดลงอย่างต่อเนื่อง แต่ยังคงมีค่ามากกว่า 1 เท่า มาโดยตลอด ถือว่าบริษัทมีสภาพคล่องที่อยู่ในเกณฑ์ปกติ

อัตราส่วนเงินทุนหมุนเวียนเร็ว (Quick Ratio)

อัตราส่วนเงินทุนหมุนเวียนเร็วของบริษัท โออิชิ กรุ๊ป จำกัด (มหาชน) เมื่อไม่ได้นำสินค้าคงเหลือมาพิจารณา ในปี 2006 เท่ากับ 0.64 เท่า ถือว่าบริษัทมีความคล่องตัวในการชำระหนี้ระยะสั้นค่อนข้างต่ำ แต่ในปี 2007 – 2009 บริษัทสามารถเพิ่มสภาพคล่องในการชำระหนี้ระยะสั้นได้มากขึ้น ส่วนในปี 2010 อัตราส่วนเงินทุนหมุนเวียนเร็วบริษัทเท่ากับ 0.62 เท่า มีความสามารถ ในการชำระหนี้ระยะสั้นลดลง จึงอาจมีความเสี่ยงในการชำระหนี้ระยะสั้น/หนี้เครดิตการค้าได้

2) อัตราส่วนแสดงความสามารถในการจัดการสินทรัพย์ (Asset Management Ratio)

อัตราส่วนการหมุนเวียนของสินค้าคงเหลือ (Inventory Turnover)

อัตราส่วนการหมุนเวียนของสินค้าคงเหลือของบริษัท โออิชิ กรุ๊ป จำกัด (มหาชน) มีแนวโน้มเพิ่มขึ้นเรื่อยๆ ตั้งแต่ปี 2006 ถึง 2009 ซึ่งแสดงให้เห็นถึงความสามารถในการบริหารการขายสินค้าได้เร็วขึ้น ส่งผลให้วันในการเก็บสินค้าคงเหลือก่อนนำไปขายลดลง ซึ่งเป็นผลมาจากการขายสินค้าได้มากขึ้น แต่ในปี 2009 ถึง 2010 จะเห็นได้ว่าอัตราส่วนการหมุนเวียนของสินค้าคงเหลือลดลงจาก 23.45 ส่วน (15.57 วัน) เป็น 18.01 ส่วน (20.26 วัน) ตัวเลขที่ลดลงนี้แสดงให้เห็นว่าความสามารถในการบริหารการขายสินค้าในปี 2010 ลดลง ซึ่งเป็นผลให้วันในการเก็บสินค้าคงเหลือก่อนนำไปขายเพิ่มขึ้น ซึ่งเป็นผลมาจากการขายสินค้าได้น้อยลง

อัตราการหมุนเวียนของลูกหนี้การค้า (Accounts Receivable Turnover)

อัตราการหมุนเวียนของลูกหนี้การค้าของบริษัท โออิชิ กรุ๊ป จำกัด (มหาชน) ในช่วงปี 2006 ถึง 2007 มีแนวโน้มลดลงจาก 12.4 ส่วน (29.43 วัน) เป็น 10.54 ส่วน (34.62 วัน) ซึ่งจะเห็นได้ว่าอัตราการหมุนเวียนของลูกหนี้การค้าที่ลดลง จะทำให้ระยะเวลาการเก็บหนี้ของบริษัทเพิ่มมากขึ้น เนื่องจากบริษัทขาดความสามารถในการเก็บหนี้ ซึ่งเป็นผลทำให้บริษัทไม่สามารถบริหารลูกหนี้ให้แปลงสภาพเป็นเงินสดได้อย่างรวดเร็ว บริษัทจึงต้องเพิ่มความสามารถในการดำเนินงานมากขึ้น หลังจากนั้นจะเห็นได้ว่าบริษัทมีอัตราการหมุนเวียนของลูกหนี้การค้าที่ดีขึ้นอย่างต่อเนื่อง ซึ่งแสดงถึงประสิทธิภาพที่เพิ่มมากขึ้นในการเก็บหนี้ของบริษัท

อัตราส่วนหมุนเวียนของสินทรัพย์รวม (Total Assets Turnover)

อัตราส่วนหมุนเวียนของสินทรัพย์รวมของบริษัท โออิชิ กรุ๊ป จำกัด (มหาชน) อยู่ในระดับที่ดี เนื่องจากบริษัทมียอดขายที่เพิ่มขึ้นทุกปี ทำให้อัตราส่วนหมุนเวียนของสินทรัพย์รวมเพิ่มมากขึ้นด้วย

3) อัตราส่วนความสามารถในการชำระหนี้ (Leverage Ratio)

อัตราส่วนหนี้สินรวมต่อส่วนของผู้ถือหุ้น (Debt to Equity Ratio)

อัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้นของบริษัท โออิชิ กรุ๊ป จำกัด (มหาชน) มีแนวโน้มเพิ่มขึ้น เนื่องจากอาจมีการจัดหาแหล่งเงินทุนจากภายนอก และเงินในส่วนของผู้ถือหุ้น เพื่อนำมาลงทุนในสินทรัพย์รวมให้เพิ่มขึ้น โดยบริษัทมีรายได้และกำไรสุทธิทุกปี และสร้างภาระหนี้อยู่ในเกณฑ์ไม่สูงมาก ซึ่งเป็นหนี้ระยะสั้น

อัตราส่วนความสามารถในการจ่ายดอกเบี้ย (Times Interest Earned)

อัตราส่วนความสามารถในการจ่ายดอกเบี้ยของบริษัท โออิชิ กรุ๊ป จำกัด (มหาชน) ในปี 2006 ถึง 2008 เท่ากับ 27.49 เท่า, 199.9 เท่า, และ 814.79 เท่า แสดงให้เห็นว่า ในปีที่มีรายได้จากการขายสูง บริษัทมีความสามารถในการจ่ายดอกเบี้ยสูงตามด้วย ส่วนในปี 2009 และ 2010 บริษัทไม่มีภาระดอกเบี้ยจ่าย ซึ่งอาจแสดงได้ว่าหนี้สินของบริษัท น่าจะเป็นหนี้ระหว่างบริษัทในเครือ หรือเงินในส่วนของผู้ถือหุ้น เพื่อนำมาลงทุนในสินทรัพย์รวมให้เพิ่มขึ้น และสร้างภาระหนี้อยู่ในเกณฑ์ไม่สูงมาก และไม่มีภาระดอกเบี้ยจ่าย แสดงให้เห็นว่าบริษัทมีความสามารถในการชำระหนี้สูงโดยจะเห็นได้ว่าแนวโน้มยอดขายของบริษัทเพิ่มขึ้นทุกปี ซึ่งจะทำให้บริษัทมีแนวโน้มความสามารถในการชำระหนี้สูงขึ้นตามยอดขายด้วย

4) อัตราส่วนความสามารถในการทำกำไร (Profitability Ratio)

อัตราส่วนกำไรสุทธิต่อยอดขาย (Net Profit Margin)

อัตราส่วนกำไรสุทธิต่อยอดขายของบริษัทโออิชิ กรุ๊ป จำกัด (มหาชน) ในปี 2006 บริษัทมีอัตราส่วนกำไรสุทธิต่อยอดขาย 4.77% และในปี 2007 เพิ่มขึ้นเป็น 11.94% เนื่องจากบริษัทมีกำไรจากยอดขายที่เพิ่มสูงขึ้นจากปีก่อนและมีดอกเบี้ยจ่ายที่ลดลง ส่วนในปี 2009 และ 2010 บริษัทไม่มีภาระดอกเบี้ยจ่าย ทำให้บริษัทมีความสามารถในการทำกำไรมากขึ้น เป็นผลให้อัตราส่วนกำไรสุทธิต่อยอดขายค่อยๆปรับตัวสูงขึ้น

อัตราส่วนผลตอบแทนต่อสินทรัพย์ (Return on Assets)

อัตราส่วนผลตอบแทนต่อสินทรัพย์ของบริษัทโออิชิ กรุ๊ป จำกัด (มหาชน) ใช้วัดประสิทธิภาพในการใช้สินทรัพย์เพื่อก่อให้เกิดกำไร จะเห็นได้ว่าบริษัทมีแนวโน้มของอัตราส่วนผลตอบแทนต่อสินทรัพย์ ที่เพิ่มมากขึ้น เนื่องมากจากยอดขายที่เพิ่มขึ้นส่งผลต่อกำไรสุทธิ ยกเว้นในปี 2008 อัตราส่วนผลตอบแทนต่อสินทรัพย์ลดลงจากปี 2007 เล็กน้อย เนื่องจากยอดขายที่ลดลงส่งผลให้กำไรสุทธิลดลง

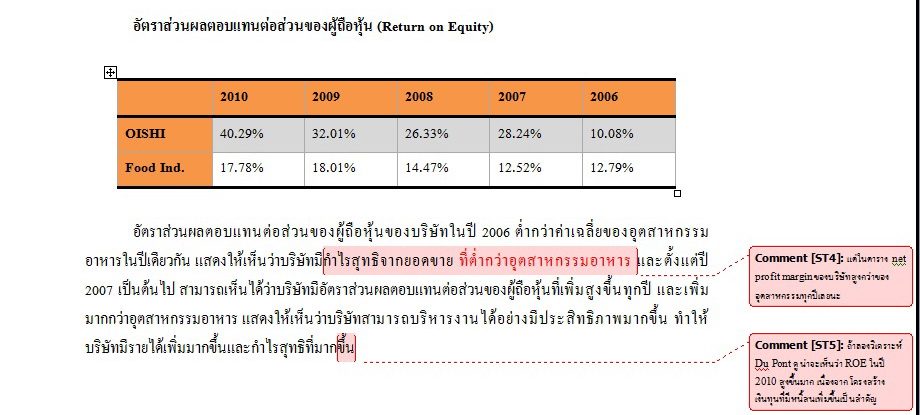

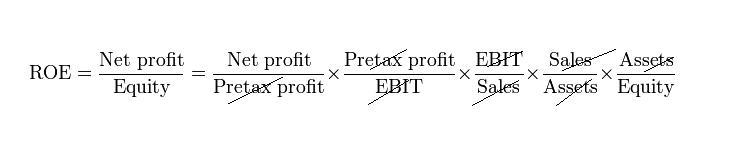

อัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้น (Return on Equity)

อัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้นของบริษัทโออิชิ กรุ๊ป จำกัด (มหาชน) เพิ่มสูงขึ้นอย่างต่อเนื่อง เนื่องจากบริษัทมีกำไรสุทธิที่มากขึ้น ซึ่งเป็นผลทำให้กำไรสะสมเพิ่มมากขึ้น โดยรวมบริษัทมีความสามารถในการทำกำไรอยู่ในเกณฑ์ดีและสามารถบริหารงานได้อย่างมีประสิทธิภาพ ทำให้บริษัทมีรายได้เพิ่มมากขึ้น จึงสะท้อนให้เห็นแนวโน้มในการทำกำไรในปีต่อๆไป

แก้ไขเมื่อ 02 มี.ค. 55 23:24:50