รัก Banpu ต้องอ่าน..มี Banpu ยิ่งต้องอ่าน..อ่านไม่นุกเลี้ยงข้าว 1 มื้อ

รัก Banpu ต้องอ่าน..มี Banpu ยิ่งต้องอ่าน..อ่านไม่นุกเลี้ยงข้าว 1 มื้อ

|

|

วิเคราะห์ด้วยกราฟ ไม่ไหวแล้วละเพ่

เพราะทะลุทุกแนวรับ

ที่ลงๆกันมา เพราะกราฟมีส่วนช่วยถีบลงด้วยป่าว...หุหุ

...ไหลรูดอย่างเดียว

ยังกางกราฟไปหาแนวรับอีกเหรอ

ไปโน่นไง...ไปหาปัจจัยพื้นฐานสิ

จะได้สบายใจฉิบ

ถ้าไม่จริงเลี้ยงข้าวอีก 2 มื้อ

ลงมาอย่างนี้ มันต้องมีอะไรในกอไผ่แน่นอน 100%

แล้วมันเป็นอะไร ?

ก้อข่าวหลายชิ้นที่ประดังกันเข้ามาหลายเดือนแล้ว

ถ้าเป็นเมียคงเรียกว่า "....แก่"

กระทบราคาหุ้นตั้งแต่มันอยู่ยอดดอยเกือบ 800

ข่าวที่ออกมา...กว่า 80% เป็น เรื่องจริง

.ขอยืนยัน

เนียะ เนียะ...อย่าเพิ่งตกใจอีกนา

ส่วนจะมีน้ำหนักมากน้อยเพียงใด

นักลงทุนก็ต้องเข้าไปศึกษาวิเคราะห์ข่าวให้ดีๆ

ตั้งแต่ที่อินโด 49%...ข่าวค่าปรับ 6 หมื่นกว่าล้าน...

ล่าสุด 4-5 วันก่อน วันที่แนวรับ 440 พังพับลงมา

โดยฝีปากนายชนินทร์ บิ๊กบ้านปู

...เออพี่ใหญ่นายแน่มากๆ

แจ้งข่าวตอกย้ำความกลัวแก่เหล่าเม่าที่ติดดอยสวรรค์ภูมิ

จริงๆน่าจะแจ้งให้รู้ตั้งแต่ปีมะโว้แล้วนะครับ

อิอิ พี่แกคงรอฤกษ์งามยามดี

...แบบขึ้นบ้าน(ปู)ใหม่เลยนิ

(ข้างล่างผมได้ดึงมาให้ดูอีกครั้ง

แต่ได้เจาะลึกเข้าไปถึงเจตนาดีของพี่ใหญ่ชนินทร์)

ผมว่าเพราะความหวาดผวากลัวสุดขีดครับ

ข่าวดี อ่านแล้วกลายเป็นข่าวร้ายสุดๆ

มันเป็นไปได้ไง...งงครับ

ลองเข้าไปอ่านใหม่...ค่อยๆอ่านอย่างช้าๆ

(เพราะถ้าราคาหุ้นตอนนี้อยู่ที่ 7 หรือ 800 บาท

ข่าวนี้ถือว่าเป็นข่าวร้าย...ไม่ผิดหรอกครับ

แค่ข่าวกิจการไม่อาจรุกคืบหน้าชั่วคราวเท่านั่น

ความเสียหายอย่างอื่นไม่มีเลย

ขอย้ำอีกที...ผมหมายถึง

ถ้าช่วงพี่ใหญ่ชนินทร์เสนอข่าวนี้

ราคาหุ้นยังอยู่ที่ 7-800 บาทนะ

...นั่นแหละคือข่าวร้ายสุดๆ

(ลองคิดลึกๆ...ว่าผมพูดถูกป่าว

อิอิ...ถูกครึ่งควบลูกก้อยังดี)

ผมคาดว่า...ข่าวอย่างนี้

ผู้บริหารระดับเทพควรได้ประเมินไว้แล้วหลายเดือน

ช่วงที่ราคาใกล้ยอดดอยไง

คุณว่าจริงไหม

...แต่ท่านคงลืมออกข่าว

...สันนิฐานเบื้องต้นว่า"กินไอซ์ติมอยู่"

พวกคุณทยอยเก็บหุ้นกันเอง

...ฉันไมรู้...เงินคุณเอง

ราคายิ่งสูงยิ่งมั่นใจ ฮึกๆมั่นคง...มั่งคั่งมากๆ

โบรกเอย..เหล่าเกจิเอย..หมอเทพเอย

ต่างออกบทวิเคราะห์ว่า....งามแต้ๆ

ฮึกๆ บางคนฟังแล้วถีงกับเพ้อ

...บอกว่าจะเก็บเป็นมรดกให้ลูกหลานเหลน

และแล้ว Sad story medley ก็อุบัติขึ้น

เมื่อตลาดหุ้น...ทำนิวไฮ ซ้ำแล้วซ้ำเล่า

หารู้ไม่ว่าได้เกิดฆาตกรรมเหล่าเม่า...อย่างเลือดเย็น

ท่ามกลางงานเลี้ยงฉลอง Set อันยิ่งใหญ่

...ปิดฉาก...คนรักบ้านปูด้วยความอาดูร

...เอวังก็มีด้วยประการฉะนี้

จงทำใจเถิด...จงคิดว่าบ้านของปูเป็น"อนัตตา"

....และแล้ววันเวลาผ่านไปหลายเดือน

ราคาปูก้อไหลรูดลงมาโลละ 400

ณ วันนี้ ณ ราคาตอนนี้

ข่าวที่คุณชนินทร์ออกมาตอกย้ำไม่กี่วันนี้

คนส่วนใหญ่มองว่าเป็น "ข่าวร้าย"

แต่ผมกลับมองว่าเป็น "ข่าวดี"

เหอะๆกลุ้มใจจิงๆ

...ที่ผมมองต่างมุมคนเดียว

อ่านแล้วงงไหม ?

(ถ้างง...ลองไปอ่านข่าวนี้ใหม่ข้างล่างสุดๆ)

ส่วนปัจจัยลบที่ชัดเจนคือ

1.ผลประกอบการในครึ่งปีแรกที่ลดลงมา

2.เศรษฐกิจยูโรโซนที่มีแนวโน้มชะลอตัว

3.ราคาถ่านหินที่ลดลงมาในช่วงนี้

ก็ไม่รู้เหมือนกันว่า ราคาหุ้นรับข่าวไปแล้วหรือยัง

เพราะแต่ละเรื่อง...นมนาน จนยานแล้ว แม่ทูลหัวเอย

(ข่าวนี้ครับลองอ่านใหม่)

Update/BANPU หั่นเป้ารายได้ปีนี้เหลือโต 3%

จากเดิม ตั้งเป้าโต 15%

พร้อมออกมาตรการลดค่าใช้จ่าย

เลื่อนแผนใช้เงินรับสถานการณ์ราคาถ่านหินร่วง

นายชนินท์ ว่องกุศลกิจ ประธานเจ้าหน้าที่บริหาร

บริษัท บ้านปู จำกัด (มหาชน) หรือ BANPU

เปิดเผยว่า บริษัทฯ ได้ปรับลดประมาณการรายได้ในปีนี้

ให้เหลือโตประมาณ 3%

จากปีก่อนที่อยู่ประมาณ 120,000 ล้านบาท

จากเดิมที่ตั้งเป้าเติบโตไว้ที่ 15%

เนื่องจากสถานการณ์ราคาถ่านหินในตลาดโลกปรับตัวลดลง

สำหรับแนวโน้มผลการดำเนินงานของบริษัทฯ ในปี 2555

บริษัทฯ ได้ปรับลดปริมาณการผลิต

และขายถ่านหินลง จากเดิมที่คาดการณ์จะอยู่ที่ 47 ล้านตัน

มาอยู่ที่ 44 ล้านตัน เพิ่มขึ้นจากปีที่แล้วที่อยู่ 42 ล้านตัน

โดยปริมาณการขายของอินโดนีเซียจะอยู่ที่ 26-27 ล้านตัน

ออสเตรเลีย 15-16 ล้านตัน และจีนอยู่ที่ 2.5 ล้านตัน

ส่วนในช่วงปี 2556-2558 บริษัทฯ จาก

เดิมที่มีการตั้งเป้าว่าจะมียอดขายประมาณ 60 ล้านตัน

บริษัทฯ ได้ปรับลดลงมา 10% เหลือประมาณ 55 ล้านตัน

ขณะที่ราคาถ่านหินเฉลี่ยจากอินโดฯ

ในปีนี้คาดว่าจะอยู่ที่ประมาณ 95 เหรียญต่อตัน

รวมกำไรจากกรขาย Coalswat แล้ว

'ในครึ่งหลังปีนี้คาดว่าปริมาณการผลิต

และขายถ่านหินของ ITM ในอินโดนีเซีย

และ Centennial coal ในออสเตรเลียจะเพิ่มขึ้น

จากช่วงครึ่งปีแรกที่ผ่านมา โดยปริมาณการ

ผลิตและขายถ่านหินทั้งปีจะอยู่ที่ประมาณ 26-27 ล้านตัน

และ 15-16 ล้านตันตามลำดับ'

นายชนินท์ กล่าว

ส่วนสถานการณ์ราคาถ่านหินในตลาดโลก

ที่ปรับตัวลดลงขณะนี้ว่า จะเป็นแค่ระยะสั้น

และคาดว่าจะไม่ส่งผลกระทบต่อแผนการดำเนินงาน

ระยะกลางและยาวของบริษัทฯ

อย่างไรก็ตาม

เพื่อรองรับและบริหารความเสี่ยงจากสถานการณ์ดังกล่าว

บริษัทฯ ได้ออกมาตรการลดค่าใช้จ่าย

และเลื่อนแผนการใช้เงินลงทุนที่ไม่จำเป็นในช่วงนี้ออกไปก่อน

เพื่อรักษากระแสเงินสดและสถานะทางการเงินให้มั่นคง

โดยเบื้องต้นบริษัทฯได้มีการเลื่อน

และตัดบางโครงการออกไปจากงบลงทุนปี

2555-2558 ที่ 1,750 ล้านเหรียญสหรัฐ โ

ดยปรับลดลงงบดังกล่าวประมาณ 30% หรือ 500-

600 ล้านเหรียญสหรัฐ โดยแบ่งเป็นการปรับเลื่อนโครงการในส่วน

ของประเทศออสเตรเลีย 200 ล้านเหรียญสหรัฐ

มองโกเลีย 200-250 ล้านเหรียญสหรัฐ

และอินโดนีเซีย 100 ล้านเหรียญสหรัฐ

ทั้งนี้เพื่อเป็นการปรับให้เข้าสถานการณ์ที่เกิดขึ้น

ทั้งนี้ BANPU ได้เตรียมการที่จะดำเนินการ

ลดค่าใช้จ่ายเพิ่มขึ้นเพื่อรองรับแผนการขายในปีหน้าด้วย

'BANPU ได้เตรียมความพร้อมด้วยการออกมาตรการ

ลดค่าใช้จ่ายในการดำเนินงาน

รวมทั้งลดหรือเลื่อนแผนการใช้เงินลงทุน

ที่ไม่จำเป็นของกลุ่มธุรกิจออกไปก่อน

ทั้งนี้เพื่อรักษา BANPU ให้มีสถานะทางการเงินที่แข็งแกร่ง

และยังคงนโยบายสร้างมูลค่าเพิ่มให้กับผู้ถือหุ้น

รวมถึงพยายามรักษาระดับการจ่ายเงินปันผลแก่ผู้ถือหุ้นเหมือนเดิม'

นายชนินท์ กล่าว

รายงาน โดย สิรี โอศิริ

เรียบเรียง โดย พรทิพย์ พลสิทธิ์

อนุมัติ โดย พิมพ์รภัส ศิริไพรวัน

อีเมล์แสดงความคิดเห็น commentnews@efinancethai.com

เอ้าลองช่วยกันพิจารณาดูว่า..ข่าวร้ายหรือข่าวดี

(ย้ำ ณ ราคาตอนนี้)

ผมจะดึงมาเป็นทอนๆ

(///.............../// คือความเห็นของผม)

ปริมาณการผลิตและขายถ่านหิน

ลงจากเดิมที่คาดการณ์จะอยู่ที่ 47 ล้านตัน มาอยู่ที่ 44 ล้านตัน

เพิ่มขึ้นจากปีที่แล้วที่อยู่ 42 ล้านตัน

///ปีนี้ที่ว่าลดลง...แต่ยังสูงกว่าปี 54///

เดิมที่มีการตั้งเป้าว่าจะมียอดขายประมาณ 60 ล้านตัน

บริษัทฯได้ปรับลดลงมา 10% เหลือ ประมาณ 55 ล้านตัน

///ลดลง 10%เอง...อิอิ ราคาหุ้นรูดลง 100% สูสีกันมากๆ///

เพื่อรองรับและบริหารความเสี่ยงจากสถานการณ์ดังกล่าว

บริษัทฯ ได้ออกมาตรการลดค่าใช้จ่าย

และเลื่อนแผนการใช้เงินลงทุนที่ไม่จำเป็นในช่วงนี้ออกไปก่อน

เพื่อรักษากระแสเงินสดและสถานะทางการเงินให้มั่นคง

///ข่าวอย่างนี้ ควรเป็นข่าวดี หรือข่าวร้าย///

โดยเบื้องต้นบริษัทฯ ได้มีการเลื่อน

และตัดบางโครงการออกไปจากงบลงทุนปี 2555-2558

ทั้งนี้เพื่อเป็นการปรับให้เข้าสถานการณ์ที่เกิดขึ้น

ทั้งนี้ BANPU ได้เตรียมการที่จะดำเนินการ

ลดค่าใช้จ่ายเพิ่มขึ้นเพื่อรองรับแผน

การขายในปีหน้าด้วย

ทั้งนี้เพื่อรักษา BANPU ให้มีสถานะทางการเงินที่แข็งแกร่ง

และยังคงนโยบายสร้างมูลค่าเพิ่มให้กับผู้ถือหุ้น

รวมถึงพยายามรักษาระดับการจ่ายเงินปันผลแก่ผู้ถือหุ้นเหมือนเดิม

///บรรทัดนี้ทั้งหมดเป็นข่าวร้ายเหรอครับ///

----ข่าวทั้งหมดที่ยกขึ้นมาแยกเป็นประเด็นๆ----

จะเป็นข่าวร้ายเฉพาะผู้ที่ซื้อไว้ตอนดอย 600-800 บาท

ขอย้ำ อีกที...อย่าโกรธผมนะครับ

แต่ ณ ราคาปัจจุบันนี้ที่ 400 บวกลบ

ข่าวร้ายจบ...แต่เชื้อข่าวยังไม่สิ้นซาก

ราคาน่าจะวิ่งขึ้นลงบวกลบอยู่แถวๆนี้

ตาดีได้...ตาร้ายเสีย

...สัจจะธรรมของตลาดหุ้น

และ...เวรย่อมระงับด้วยการไม่จองเวร

จงตั้งสติใหม่...แล้วมาดูปัจจัยพื้นฐานคร่าวๆ

(รายละเอียดคงต้องเข้าไป X-Ray เอง)

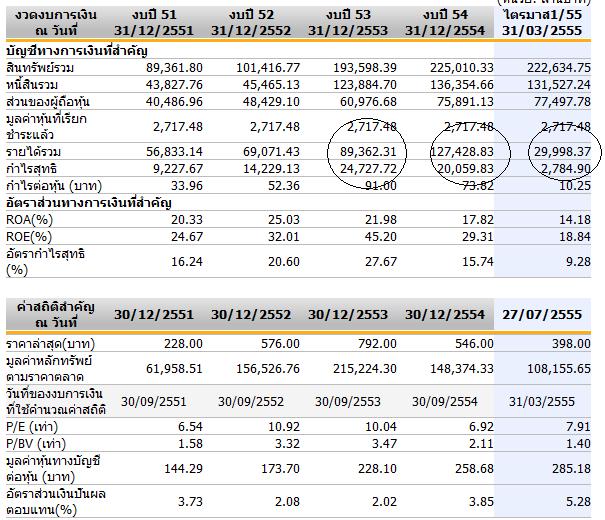

PE 7.9 PB 1.4 พอไหวไหม ?

เมื่อย้อนไปดูรายได้ตลอด 5 ปีที่ผ่านมาเพิ่มสูงขึ้นตลอด

ส่วนรายได้ปีนี้น่าจะยังคงสูงขึ้น(อันนี้สำคัญนะครับ)

แต่กำไรทั้งปี...อิอิ

น่าจะลดลงไปสัก10-20%

ส่วนใครโมเมว่า ทั่วโลกใช้ถ่านหินน้อยลง

ผมฟันธงว่ามีแต่เพิ่มขึ้น เพราะประชากรโลกเพิ่มขึ้น

โรงงานอุตสาหกรรมต้องเพิ่มกำลังการผลิตมากขึ้น

ทรัพยากรธรรมชาติด้านพลังงานมีจำกัดและลดน้อยลง

ไว้อีก 10-20 ปีมีทางเลือกใหม่ที่ต้นทุนถูกๆ...ค่อยว่ากัน

หรือข่าวที่ว่าประชาชนจีนต่อต้านการใช้ถ่านหิน...จริงหรือ

เพราะโรงงานอุตส่าหกรรมคือเส้นเลือดใหญ่ของจีน

ต่อต้าน....คงโดน ปุปุปุ ตายลูกเดียว

ฐานะและสภาพคล่องทางการเงิน...ผ่าน ผ่าน ผ่าน

มูลค่าหุ้นทางบัญชีแข็งแกร่งตั้ง 285 บาท

และนับวันจะเพิ่มทวีขึ้นเรื่อยๆ...ถ้าไม่รีบชิงเจ๊งซะก่อน

...ความกลัวเป็นเรื่องห้ามไม่ได้จริงๆ

ข่าวดี...ตีความเป็นข่าวร้าย อิอิ

ลืมคิดไปว่า ณ วันนี้ที่กลัวๆกันนั่น...

เราอยู่ตรงจุดไหนของราคาหุ้น

นายพลคุมทหารกล้าเป็นแสน

กลัวเมียที่สุด...เรื่องจริงไม่อิงนิยาย หุหุ

...เชียร์เองชกเอง

ตรง 400 ขอเป็นไฟน์ล้างตา

หลังจากเคยโดนสอยมาแล้วตรง 500

...ขาดทุนไป 1 รอบ

(อ่านแล้วห้ามคันมือ...เป็นความแค้นส่วนตัว)

ถ้าไม่นุก...เลี้ยงข้าว 1 มื้อ

ถ้านุก...ก้อบอกต่อๆกันไป

| จากคุณ |

:

9เก้าก้าว

|

| เขียนเมื่อ |

:

28 ก.ค. 55 20:32:35

|

|

|

|