|

RMF/LTF เดือนละ 30% ในแต่ละประเภท อาจจะทำให้เกินสิทธิ์ที่จะใช้ลดหย่อนไหรืเปล่าครับ

ทั้งนี้ขึ้นอยู่ว่าเงินออมทั้งหมดคิดเป็นกี่ % ของรายได้ประจำแต่ละดือนด้วยครับ

ซึ่งถ้า เงินออมทั้งหมดคือ 80% ของรายได้แต่ละเดือน .....

ควรจะสามารถลงทุนใน RMF และ LTF ในแต่ละประเภทไม่เกิน

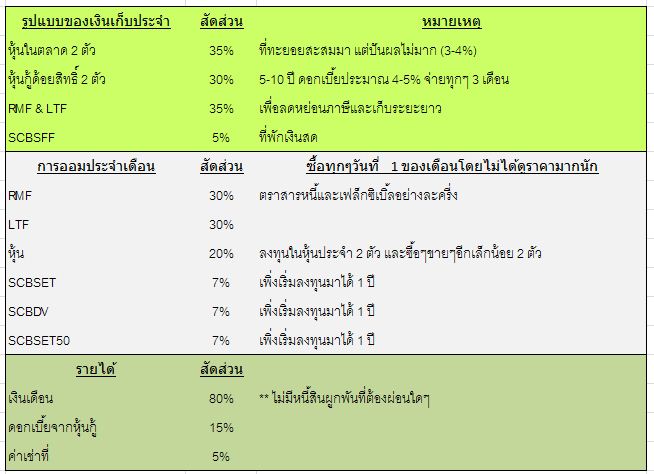

= 80% x 15%

= 12% ของรายได้ในแต่ละเดือนครับ

ส่วน กองทุน SCBSET , SCBSET50 อาจจะเป็นการซ้ำซ้อนถ้าเลือกเป็นการลงทุนสะสมระยะยาว

เพราะทั้ง 2 กองทุนสร้างผลตอบแทนจากส่วนต่างของราคาเพียงอย่างเดียว อีกทั้งเป็น

กองทุนที่เคลื่อนไหวไปในทิศทางของตลาดหุ้น (SET Index, SET50 Index) ซึ่งจะมี

ความแตกต่างกันน้อยมาก

ดังนั้นถ้าเป็นไปได้อาจจะเลือกกระจายการลงทุนไปในกองทุนในลักษณะอื่นๆ

อย่างเช่น SCBSE ที่เลือกหุ้นจากค่า P/E ที่ต่ำ ประมาณ 30 ตัวเพื่อสร้างโอกาส

เติบโตได้มากขึ้น และมีนโยบายการจ่ายปันผลไม่น้อยกว่าปีละ 4 ครั้ง

หรืออาจจะเพิ่มระดับความเสี่ยงไปกองทุนที่ลงทุนเฉพาะหมวดธุรกิจ อย่างเช่น

SCBBANKING (BANK) ที่เลือกลงทุนในหุ้นกลุ่มธนาคาร หรือ SCBENERGY (ENERGY)

ที่เลือกลงทุนเฉพาะหุ้นกลุ่มพลังงาน ที่ทั้ง 2 กองทุนต่างก็เป็นกองทุนประเภทดัชนี

เช่นเดียวกับ SCBSET และ SCBSET50 แต่แตกต่างกันหุ้นที่ลงทุน อีกทั้ง ทั้ง 2 กองทุน

มีนโยบายการจ่ายปันผล ที่น่าจะเอื้ออำนวยในการลงทุนระยะยาวที่ไม่ต้องรอเพียง

เวลาการสะสมมูลค่าการลงทุนเพียงอย่างเดียวครับ

ส่วน SCBDV น่าจะเป็นทางเลือกสำหรับการออมเพื่อการสะสมอยู่แล้ว แต่อาจจะเพิ่ม

เป็นแนวทางการออมแบบเหลือเพื่อเก็บ คือมีเหลือในแต่ละเดือนเก็บใส่เพิ่มหน่วยให้เต็มที่ครับ

| จากคุณ |

:

pjuk

|

| เขียนเมื่อ |

:

10 ส.ค. 55 10:06:40

|

|

|

|

|