อัตราผลตอบแทนเป็นส่วนสำคัญที่นักลงทุนจะต้องทราบก่อนเพื่อประกอบการตัดสินใจลงทุน

สมมุติว่าผมมีเงินอยู่ 10000 บาทในบัญชีเงินฝาก ซึ่งธนาคารจะจ่ายดอกเบี้ยในอัตราที่ต่างๆกัน คุณสามารถมีตัวเลือกได้ครับว่าจะสามารถเคลื่อนย้ายเงินของคุณไปฝากยังที่ที่ให้ผลตอบแทนสูงกว่าได้

ถ้าคุณคิดว่าอัตราดอกเบี้ยในอนาคตจะต่ำลง คุณอาจจะต้องฝากเงินในบัญชีที่ฝากระยะยาวโดยให้อัตราดอกเบี้ยคงที่เป็นระยะเวลาตามที่ธนาคารได้ให้สัญญากับผู้ฝาก แต่ถ้าคิดว่าอัตราดอกเบี้ยจะสูงขึ้นแนะนำให้ฝากระยะสั้นมากกว่าครับ

การคาดการณ์อัตราดอกเบี้ยเป็นสิ่งที่ค่อนข้างยากครับ แต่มีปัจจัยมาจาก

1. ปริมาณเงินจากผู้ฝากในภาคครัวเรือน

2. ปริมาณเงินที่ต้องการจากภาคธุรกิจ การลงทุน

3. การใช้จ่ายเงินของรัฐบาล

แต่ก่อนอื่นในวันนี้ผมจะพูดเกี่ยวกับ อัตราดอกเบี้ยที่แท้จริง หลังจากคิดเงินเฟ้อเรียบร้อยแล้วครับ

อัตราดอกเบี้ย เป็นผลตอบแทนที่คงที่ที่ได้รับจากการฝากเงินไว้กับธนาคาร ในช่วงระยะเวลาหนึ่ง เช่น 1 เดือน หรือ 1 ปี หรือมากกว่านั้น ดังนั้นเมื่อเราพูดถึงดอกเบี้ย 5% ต้องมีทั้งจำนวนเงินและเวลาเข้ามาเกี่ยวข้องด้วย

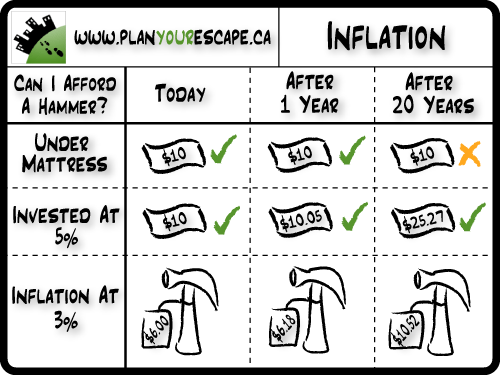

เงินฝากนั้นไม่มีความเสี่ยง ตรงที่ว่าเราสามารถคาดการณ์ได้ว่าเราจะได้รับผลตอบแทนที่แน่นอนเมื่อถึงกำหนดระยะเวลาหนึ่งในแง่ของจำนวนเงิน แต่ว่าก็ยังมีความเสี่ยงอยู่ดีในแง่ของกำลังซื้อ เพราะว่า เงินเฟ้อ ทำให้มูลค่าของเงินลดลง

ถ้าใครยังคิดไม่ออกว่าเงินเฟ้อมีผลอย่างไรกับเรา แล้วล่ะก็ ลองดูตัวอย่างนี้ก็ได้ครับ

ผมจำได้ว่าเมื่อสมัยผมอายุ 5 ขวบ ตอนนั้นปีพ.ศ. 2530 ก๋วยเตี๋ยวราคาชามละ 7 บาท กินอิ่ม ผ่านมา 25 ปี ปัจจุบันราคาก๋วยเตี๋ยวขึ้นมาเป็น 30-40 บาท อาจต้องสั่งสองชาม เมื่อคิดอัตราเงินเฟ้อของราคาก๋วยเตี๋ยวแล้ว คิดเป็น 7% ต่อปีเลยทีเดียว

ไม่แน่ว่าในอนาคตอีกสัก 20 ปีข้างหน้า ถ้าอัตราเงินเฟ้อของราคาก๋วยเตี๋ยวยังเป็นเช่นนี้อยู่เราอาจได้เห็นก๋วยเตี๋ยวที่ราคา 120 150 บาทก็เป็นได้ครับ

เราไม่มีทางรู้ว่าถึงตอนนั้นเราจะอยู่กันอย่างไร จนเมื่อถึงเวลานั้น ไม่แน่ครับ เงินเดือนข้าราชการจาก 15000 บาท อาจกลายเป็น 25000 บาทไปแล้วก็ได้ แต่นั่นไม่ได้ทำให้คุณรวยขึ้น เงินที่คุณได้แม้ว่าจะมากขึ้น แต่คุณกลับซื้อของได้น้อยลง

เช่นเดียวกับราคาน้ำมัน เมื่อก่อนราคาน้ำมันลิตรละ 12 บาท เดี๋ยวนี้น้ำมันลิตรละ 40 บาท เราไม่มีทางที่จะรู้ได้ว่าเราจะรับมือกันอย่างไรจนเมื่อราคาน้ำมันได้ขึ้นไปแล้ว และในอนาคต อาจได้เห็นน้ำมันลิตรละร้อยกว่าบาท

เงินเฟ้อทำให้คุณทำงานหนักมากขึ้นแต่ได้รับผลตอบแทนหรือค่าจ้างจากการทำงานน้อยลง

สมมุติว่าผมมีเงินฝาก 10000 บาทเก็บไว้ในบัญชีธนาคาร และให้ดอกเบี้ยอยู่ที่ 2% ต่อปี นั่นหมายความว่า ผมจะมีเงิน 10200 บาทในอีก 1 ปี ข้างหน้าซึ่งสามารถคาดการณ์ได้ล่วงหน้า

แล้วผลตอบแทนที่แท้จริงล่ะ เงินจำนวน 10000 บาทที่ผมซื้อได้ในวันนี้ จะสามารถซื้อสินค้าเท่าใด เมื่อเทียบกับเงิน 10200 บาทในอีก 1 ปี ข้างหน้า ?

สมมุติว่าอัตราเงินเฟ้อ อยู่ที่ 3.5% ต่อปี ดังนั้นราคาสินค้าก็จะแพงขึ้นเฉลี่ย 3.5% ในอีก 1 ปีข้างหน้าโดยที่อัตราดอกเบี้ย 2%

ถ้ากำหนดให้ r คืออัตราดอกเบี้ย (interest Rate) และ i คือ อัตราเงินเฟ้อ (Inflation rate)

เราสามารถสรุปง่ายๆว่า ผลตอบแทนที่ได้รับ (k) k = r i

นั่นคือ ถ้าธนาคารให้อัตราดอกเบี้ย 2% และมีอัตราเงินเฟ้ออยู่ที่ 3.5% เงินของเราก็จะมีค่าลดลงไป 1.5% ต่อปี คิดแบบนี้ก็ง่ายดี

แต่ว่าค่าเงินที่แท้จริงของคุณเมื่อ 1 ปีผ่านไป จะมีค่าเท่ากับ 1+k (k= อัตราผลตอบแทนที่คุณได้รับ) ,จำนวนเงินของคุณก็จะกลายเป็น 1+ r และ 1+ i เป็นราคาสินค้าในอีก 1 ปีข้างหน้า

ดังนั้นสูตรที่แท้จริงควรจะเป็น

1+k = 1 + r / 1 + i

ดังนั้น k = r i / 1 + i

ดังนั้นเมื่อแทนค่าในสมการ เมื่อ คุณฝากเงินไว้ในธนาคารที่ให้อัตราดอกเบี้ย 2% และมีอัตราเงินเฟ้อ 3.5% คุณจะได้รับผลตอบแทน

k= 0.02-0.035 / 1+0.035 = -0.015/1.035 = -0.01449

หรือ เงินจำนวน 10000 บาทในวันนี้ อีก 1 ปีข้างหน้า เมื่อคิดอัตราดอกเบี้ยและอัตราเงินเฟ้อแล้ว กำลังซื้อจะลดลงไป 1.449% ครับ มีกำลังซื้อเทียบเท่าเงิน 9,850.1 บาทครับ กำลังซื้อลดลงไป เกือบ 150 บาท

ดังนั้้นผลตอบแทนที่แท้จริงก็จะขึ้นกับเงินเฟ้อ และเงินเฟ้อนี่เองแหละที่ทำให้เงินฝากมีความเสี่ยงสูงมาก แม้ว่าอัตราดอกเบี้ยจะคงที่ซึ่งดูเหมือนไม่มีความเสี่ยงเลยก็ตาม เพราะมูลค่าของเงินคุณจะต้องลดลงอย่างแน่นอน ไม่มีทางที่มูลค่าเงินจะเพิ่มขึ้นได้จากการฝากธนาคาร

http://www.fungistock.com << blog ของผมเอง แผล่บๆ

แก้ไขเมื่อ 12 ส.ค. 55 09:38:22