|

วันที่ 11 มกราคม 2555 01:00

โดย : นรินทร์ โอฬารกิจอนันต์ กรุงเทพธุรกิจออนไลน์

เรื่องการวางแผนการเงินสำหรับวัยเกษียณนี้ มีผู้รู้สอนกันอยู่มากมาย แต่ละท่านต่างก็มีสูตรที่เป็นแบบฉบับเฉพาะของแต่ละท่านเอง

สำหรับผมก็มีสูตรของผมเหมือนกัน

ประเด็นสำคัญของการวางแผนการเงินเพื่อวัยเกษียณ คือ คนเราเมื่อเข้าสู่วัยเกษียณแล้ว สุขภาพย่อมถดถอยลง การหารายได้ใหม่จึงเป็นเรื่องยากขึ้น เราจึงต้องหันมาพึ่งพา Passive Income หรือรายได้ที่มาจากดอกผลจากสินทรัพย์ที่เราได้เก็บออมไว้ตลอดชีวิตเป็นหลัก

ลองเริ่มต้นด้วยการนั่งคิดดูว่า เมื่อถึงวันที่ต้องเกษียณแล้ว คุณ (และคู่สมรส) อยากมีเงินใช้รวมกันเดือนละเท่าไร หมายความว่า ต้องมีเงินใช้อย่างต่ำที่สุดเท่าไรต่อเดือน ถึงจะอยู่ได้แบบมีความสุข ไม่กัดก้อนเกลือจนเกินไป

บางคนอาจใช้วิธีประมาณเงินเดือนในปีสุดท้ายก่อนเกษียณที่ตนน่าจะได้รับเป็นจุดเริ่มต้น (เช่น คนที่เป็นข้าราชการ) วิธีนี้ก็ดีเหมือนกัน เพราะเงินจำนวนนี้น่าจะต้องพอใช้ในวัยเกษียณแน่ๆ เพราะถ้าไม่พอ ตอนปีสุดท้ายที่ทำงานอยู่จะพอได้อย่างไร โดยอาจปรับตัวเลขนี้ลงตามสัดส่วน เพราะเมื่อไม่ต้องทำงานแล้ว ค่าใช้จ่ายส่วนหนึ่งจะลดลงด้วย

ถ้าเอาตามตำรา หลังเกษียณก็ควรมีเงินใช้จ่าย 50% ของเงินเดือนปีสุดท้ายก่อนเกษียณ แต่ส่วนตัวผมว่า อาจจะน้อยเกินไปนิด น่าจะสัก 70% ถึงจะได้อยู่แบบสบายๆ

สมมติว่า คุณและคู่สมรสต้องการมีเงินใช้เดือนละ 30,000 บาท หลังเกษียณ ก็ลองคิดว่าคุณจะต้องมีเงินออมเท่าไร ถึงจะสามารถสร้าง Passive Income ได้เท่ากับ 30,000 บาทต่อเดือน เพื่อที่จะหาตรงนี้ เราต้องตั้งสมมติฐานเกี่ยวกับอัตราผลตอบแทนของเงินเก็บ

เมื่อเข้าสู่วัยเกษียณคนเราแบกรับความเสี่ยงได้น้อยลง ดังนั้น จึงควรเก็บเงินส่วนใหญ่ของเราไว้ในพันธบัตรรัฐบาลระยะยาวน่าจะดีที่สุด พันธบัตรรัฐบาลระยะยาวน่าจะให้ผลตอบแทนได้ประมาณ 4% ต่อปี หากคำนวณกลับเข้าไปก็จะพบว่า คุณต้องมีเงินออมอย่างน้อย (30,000x12)/4% หรือเท่ากับ 9,000,000 บาท ถึงจะสร้าง Passive Income 30,000 บาทต่อเดือนได้

นั่นแปลว่า ตลอดวัยทำงาน คุณจะต้องออมเงินให้ได้ราว 9 ล้านบาท เมื่อถึงวันที่เกษียณ

ตัวเลขต่อไปที่เราจะต้องหา ก็คือ แล้วเราจะต้องออมเงินเดือนละเท่าไร ในช่วงที่เรายังทำงานอยู่ เพื่อจะบรรลุเป้าหมายนี้ได้

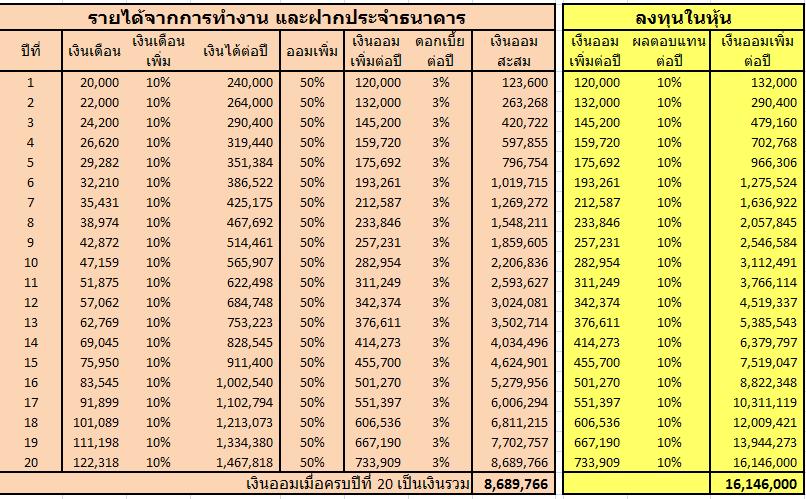

เวลาเก็บสะสมเงินออมในช่วงทำงาน เราไม่ได้เก็บไว้ในตุ่ม แต่เราฝากธนาคารหรือเอาไปลงทุนอย่างอื่น มันจึงมีผลตอบแทนเพิ่มมาด้วยระหว่างทาง ซึ่งช่วยทุ่นแรงให้เราได้มาก โดยเฉพาะอย่างยิ่ง ถ้าเราเริ่มต้นออมตั้งแต่อายุยังน้อย เพราะยิ่งออมนาน พลังแห่งการทบต้นก็จะยิ่งมากขึ้นเป็นทวีคูณ ถ้าดูจากผลตอบแทนของพวกกองทุนประกันสังคมหรือกองทุนบำเหน็จบำนาญต่างๆ จะอยู่ที่ประมาณ 5% ต่อปี แต่กองทุนเหล่านี้จำเป็นต้องบริหารเงินแบบค่อนข้างอนุรักษนิยม ถ้าเป็นตัวเราเอง เราอาจออมเงินไว้ในหุ้นในสัดส่วนที่มากกว่ากองทุนเหล่านี้สักหน่อยเพื่อให้ได้ผลตอบแทนที่สูงขึ้นในระยะยาวก็ได้ ผลตอบแทนต่อปีที่ผมว่า ไม่ต่ำหรือสูงจนเกินไปสำหรับทุกคนน่าจะอยู่ที่ประมาณ 7.5% ต่อปี (สูงมากกว่านี้ก็ต้องเสี่ยงมากขึ้น ไม่ใช่จะดีเสมอไป)

เพื่อคิดผลของเงินเฟ้อในอนาคต เราต้องหักเงินเฟ้อออกจากอัตราผลตอบแทนด้วยเพื่อให้ได้ผลตอบแทนที่แท้จริง เงินเฟ้อเฉลี่ยระยะยาวน่าจะอยู่สัก 3.0% ต่อปี ทำให้ผลตอบแทนจริงๆ ของเงินออมของเราอยู่ที่ 4.5% ต่อปี

ในโปรแกรมไมโครซอฟท์ เอ็กซ์เซล มีฟังก์ชันหนึ่งที่ใช้คำนวณหาเงินที่ต้องออมเพื่อให้บรรลุเป้าหมาย ชื่อ ฟังก์ชัน PMT ซึ่งคุณจะต้องทราบ เป้าหมาย (FV), จำนวนปีที่ออม (NPER) และ ผลตอบแทนต่อปีที่ทำได้ (rate) สมมติว่า ตอนนี้คุณอายุ 30 ปี และจะเกษียณตัวเองตอนอายุ 55 ปี ก็เท่ากับว่าคุณมีเวลาออมเงินอีก 25 ปี

ลองแทนค่าต่างๆ ลงไปในฟังก์ชันโดยการพิมพ์ =PMT (4.5%,25,0,9000000) จะได้คำตอบเท่ากับ 201,951 (ตัวเลขจะติดลบ แต่ไม่ต้องสนใจ) ตัวเลขนี้คือเงินที่จะต้องออมให้ได้ต่อปี เมื่อนำไปหาร 12 จะได้ 16,829 บาทต่อเดือน

หมายความว่า คุณและคู่สมรสจะต้องช่วยกันออมเงินให้ได้เดือนละ 16,829 บาท จึงจะบรรลุเป้าหมายการออมเงินเพื่อวัยเกษียณนี้ได้

ถ้าหากตัวเลขตัวนี้สูงเกินไปในเวลานี้ ก็ไม่ต้องเป็นห่วง เพราะตัวเลขนี้สมมติว่าคุณออมเงินเท่าเดิมทุกปีตั้งแต่ปีแรกจนถึงปีสุดท้ายก่อนเกษียณ แต่ในความเป็นจริง รายได้ของคุณจะค่อยๆ สูงขึ้นเรื่อยๆ ตลอดอายุการทำงานของคุณ ดังนั้น ในปีแรกๆ คุณอาจออมได้น้อยกว่านี้สักหน่อย แต่ค่อยๆ เพิ่มขึ้นไปเรื่อยๆ ให้ได้ใกล้เคียงกับตัวเลขนี้ในช่วงวัยกลางคน และสูงกว่านี้ในช่วงใกล้จะเกษียณ คุณก็จะสามารถบรรลุเป้าหมายนี้แบบใกล้เคียงได้เหมือนกัน อย่างน้อยตอนนี้เราก็รู้แบบคร่าวๆ แล้วว่าเราต้องออมเงินในระดับไหนต่อเดือน

ลองปรับตัวเลขทั้งหมดใหม่ เพื่อให้ตรงกับกรณีของคุณดู คุณก็จะรู้ตัวเองว่าควรจะต้องออมเงินประมาณไหน ถึงจะบรรลุเป้าหมายของคุณ และอย่าลืมด้วยว่า คุณจะต้องหัดออมเงินบางส่วนของคุณไว้ในหุ้นด้วยเสมอ จึงจะทำให้ผลตอบแทนรวมของเงินออมของคุณอยู่ในระดับที่สูงกว่าตราสารหนี้ เช่น 7.5% ต่อปีได้

ลองทำดูนะครับ

| จากคุณ |

:

Wild Rabbit

|

| เขียนเมื่อ |

:

22 ส.ค. 55 13:46:19

|

|

|

|