|

คอลัมน์ : ควันหลงงาน Opp Day#6

By pak, 1 ก.ย. 55

ยังคงมีเรื่องราวที่ฟุ้งอยู่ในหัวของผม และอยากจะถ่ายทอดออกมาอีกนิดหน่อย

จึงกลายเป็นคอลัมน์ "ควันหลง" นี้ออกมาอ่ะนะครับ ดังนี้

1. เรื่อง Market Share ของบริษัทฯลูกของเรา PAE Technical Service (หรือ P-TECH)

>> เวลาทาง QLT หรือ TNDT เค้าจะทำส่วนแบงทางการตลาด(Market Share) ในงานตรวจสอบแบบไม่ทำลายฯ นั้น

ปัจจุบัน เค้ามักจะทำแค่ 2 บริษัทฯคือ QLT และ TNDT โดยมองเจ้าอื่นเป็นรายเล็ก และไม่มีนัยยะสำคัญใดๆ!!!

แต่ผมเองมองว่า..."ต่อไปไม่น่าจะใช่" แล้วนะครับ

เพราะความจริงข้อหนึ่ง คือ "ปริมาณงานของบริษัทฯลูก จะแปรผันโดยตรงกับงานที่บริษัทฯแม่ได้รับ"

และวันนี้...

บริษัทฯแม่ PAE เพิ่งจะชนะการประมูลจาก PTTEP จำนวน 1,400 ล้านบาท ในส่วนของ New Facility (ถัง, ท่อทาง และอุปกรณ์ต่างๆ)

อีกทั้งบริษัทฯ PAE ยังอยู่ระหว่างประมูลงานจาก IRPC จำนวน 65.4 ล้านบาท

และอยู่ระหว่างการประมูลงานจาก PTTGC อีกถึง 217.2 ล้านบาท

ซึ่งถ้าบริษัทฯแม่ได้งาน บริษัทฯแม่ก็ย่อมต้องใช้งานบริษัทฯลูกอยู่แล้ว จริงไหมครับ?

ดังนั้น ผมว่าบริษัท P-TECH จะไม่ใช่อะไรที่ไม่มีนัยยะสำคัญอีกต่อไปแล้วครับ...ผมเชื่อส่วนตัวแบบนั้นนะ

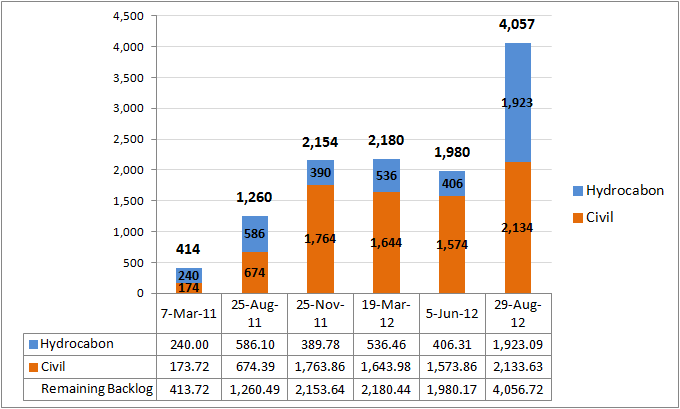

2. Backlog ที่ยังไม่ได้รับรู้ กว่า 4,000 ล้านบาทของ PAE

>> เป็นที่ประจักษ์ว่า ตลาดฯยังไม่ตอบสนองข่าวนี้ในด้าน "ราคาหุ้น" ในช่วงที่ผ่านมา

แต่ช่างมันเถอะครับ เพราะ...

"ได้งาน" มันคือ "เหตุ"

แต่ "ผลงาน หรือผลประกอบการ" ต่างหาก ที่มันคือ "ผล"

ซึ่งตลาดและนักลงทุนส่วนใหญ่ มักจะชอบเห็น "ผลลัพธ์" กว่ากว่า "เหตุ" ซึ่งยังไม่มีอะไรแน่นอน!!!

และอีกประการหนึ่ง คือ ตลาดไม่ได้มีประสิทธิภาพเต็มร้อย

และกลไกการเคลื่อนไหวของราคาขึ้นอยู่กับกลุ่มต่างๆมากมาย

ดังนั้น ผมจะไม่ใส่ใจครับ ผมจะรอจนข้ามการเพิ่มทุน และจะรอไปถึง "การประกาศผลประกอบการของ Q3/55" เลยนะครับ

ถึงวันนั้น เราจึงจะค่อยมาทบทวนการวิเคราะห์ที่ผ่านมาของพวกเราทั้งหมดอีกครั้ง

แต่ทั้งนี้เราควรจะเอา Backlog กว่าสี่พันล้านบาท มาแกะรายละเอียดกันดูหน่อยดีไหมครับ (ตามกราฟที่แนบด้านล่าง)

3. อนาคตของบริษัทฯ

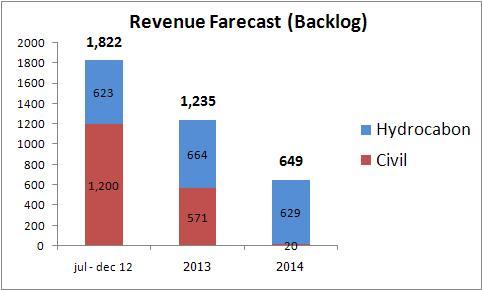

>> จากกราฟในข้อที่ 2 ด้านล่าง เราจะพบว่า...

"ถ้าบริษัทฯไม่รับงานใหม่ๆอะไรเข้ามาเลย บริษัทฯจะมีรายได้จากด้าน Hydrocarbon สูงกกว่ารายได้ด้านรับเหมาก่อสร้างทั่วๆไปแล้ว"

แต่จาก Business Strategy ชี้ชัดแล้วว่า...

"งานใหม่ๆที่จะรับเข้ามา เราจะเน้นด้าน Hydrocarbon ที่มี Margin ดีกว่า และบริษัทฯได้ลงทุนล่วงหน้าไปมากแล้วทั้งด้านโรงงาน, อุปกรณ์ และบุคลากร"

ดังนั้นเชื่อขนมกินได้ครับว่า...

"อนาคตของบริษัทฯเรา จะต้องมีสัดส่วนรายได้จาก Hydrocarbon เพิ่มขึ้นอย่างมาก

และถ้ามันเพิ่มขึ้นมากเพียงพอ ต่อไปบริษัทฯเราอาจจะไม่จำเป็นต้องพึ่งพารายได้จากการรับเหมาก่อสร้างอีกต่อไปก็ได้นะครับ"

ผมมองและ Forecast อนาคตของบริษัทฯไปในแนวทางนี้นะครับ

4. การเพิ่มทุน

>> อันนี้เป็นเรื่อง ละเอียดอ่อนมากๆ ครับ ดังนั้นผมจึงขอไปนั่งคิดและทบทวน model ต่างๆก่อนนะครับ

เรื่องนี้คาดการณ์กันลำบากครับ ไม่ว่าจะเป็นการเพิ่มทุนแบบ PP หรือ การเพิ่มทุนแบบ R/O หรือผสมผสานทั้งสองอย่าง

แต่ทั้งนี้และทั้งนั้น...

"ถ้าคุณเชื่อว่าบริษัทฯจะมีอนาคตที่ดี และจะกลายเป็นบริษัทด้าน Oil&Gas ที่มีผลประกอบการที่ดี"

ถ้าคุณเชื่อ แล้วคุณว่ารายใหญ่เค้าจะไม่รู้หรือครับ???

แน่นอนครับ ว่าเค้าต้องรู้ละเอียด, รู้ลึก และรู้มากกว่าเราอยู่แล้ว

ดังนั้น...เค้าย่อมอยากได้หุ้นจำนวนมาก และถ้าในราคาถูกๆยิ่งดี!!!

มันจึงอยู่ที่ว่า...

"ในช่วงนี้ พวกเราจะยอมขายหุ้นราคาถูกๆให้พวกเค้าไหม?

และถึงวันนั้น ในวันที่ประกาศผลประกอบการที่ดีออกมา...พวกเราจะเหลือจำนวนหุ้นอยู่เท่าไหร่?"

...มันก็ง่ายแค่นั้นเอง

ถ้าถามผมว่า..."ที่ผ่านมา รู้สึกว่าคิดและวิเคราะห์ผิดเกี่ยวกับบริษัทฯ PAE บ้างไหม?"

คำตอบคือ "ไม่เลยครับ"

เพราะจริงๆแล้ว...

ในวัน OPP Day ที่ผ่านมานั้น ผมเตรียมคำถามไว้มากกมายกว่าที่ถามไป

แต่พอผมรู้ว่าบริษัทฯได้งานที่แหล่ง S1 จาก PTTEP กว่า 1,400 ล้านบาท นั้น

ผมอยากเปิดไมค์ และบอกท่านประธานคำเดียวว่า "หมดคำถาม" ครับผม ^ ^

ทั้งหมดนี้ คือ ความคิดเห็นส่วนตัวของผมคนเดียวนะครับ

และคงค่อนข้างมองในแง่ดี เพราะผมก็เป็น ผู้ถือหุ้นคนหนึ่งเช่นกัน

ดังนั้นการตัดสินใจลงทุน ต้องเชื่อตัวเองเป็นหลักใหญ่นะครับ

ด้วยความเคารพ

Pak ThaiVI

| จากคุณ |

:

Bata (Pak ThaiVI) (Again-With-Love)

|

| เขียนเมื่อ |

:

1 ก.ย. 55 12:11:17

|

|

|

|

|