ความเข้าใจผิดกับ LTF – RMF

ความเข้าใจผิดกับ LTF – RMF

|

|

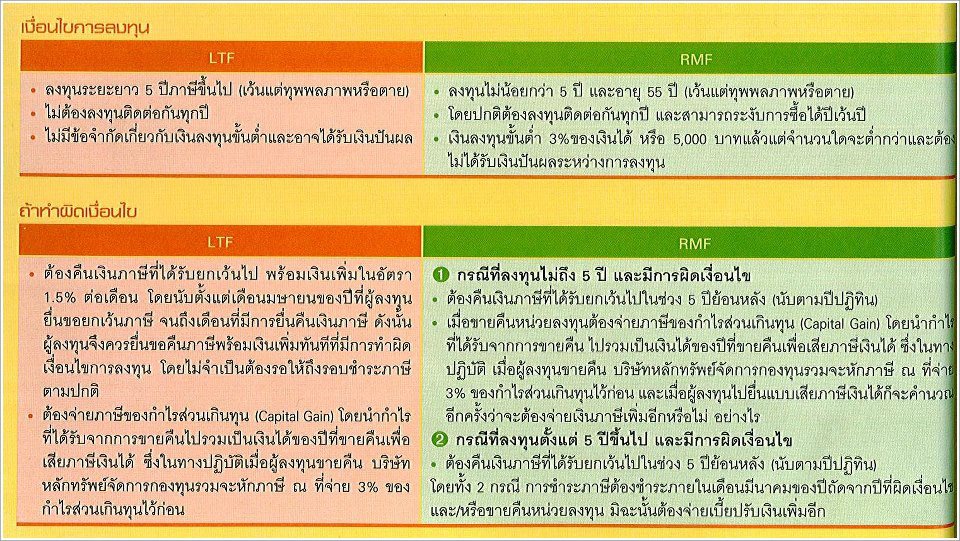

1.เข้าใจผิดว่าสามารถซื้อกองทุน LTF และ RMF ได้ถึงปีละไม่เกิน 700,000 บาท ปี 2551 ได้มีการขยายเพดานเงินลงทุนในกองทุนรวมเพื่อการลดหย่อนภาษีจากสูงสุด 15% ของรายได้รวมแต่ไม่เกิน 500,000 บาท เป็นสูงสุด 15% ของรายได้รวมแต่ไม่เกิน 700,000 บาท โดยในกรณีที่ต้องการลงทุนในช่วง 500,000 ถึง 700,000 บาทต้องดำเนินการระหว่างเดือนตุลาคมถึงธันวาคม 2551 เท่านั้น

กรณีนี้ยังมีความเข้าใจผิดว่า ในปัจจุบันสามารถซื้อ LTF และ RMF ได้เต็มเพดานที่ 700,000 บาทอยู่ ซึ่งถือเป็นเรื่องที่ต้องระมัดระวังเป็นอย่างมาก เพราะถ้าลงทุนใน LTF หรือ RMF เกินกว่าสิทธิที่ได้รับ (คือ 15% ของรายได้รวมแต่ไม่เกินเพดานที่กำหนด) นอกจากจะทำให้ไม่สามารถนำส่วนที่ลงทุนเกินไปใช้ประหยัดภาษีได้แล้ว หากครบกำหนดและมีกำไรก็ต้องนำกำไรที่ได้มาจากเงินลงทุนส่วนเดินรวมคำรวณเป็นรายได้อีกด้วย

ข้อเท็จจริง เพดานเงินลงทุนในกองทุนรวมเพื่อการลดหย่อนภาษีแบ่งได้เป็น

- LTF ลงทุนได้ไม่เกิน 15% ของรายได้รวม สูงสุดไม่เกิน 500,000 บาท

- RMF ลงทุนได้ไม่เกิน 15% ของรายได้รวม และเมื่อรวมกับเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพ หรือกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) และประกันชีวิตแบบบำนาญในปีภาษีนั้น ต้องไม่เกิน 500,000 บาท

คำเตือน : อย่าลงทุนเกินกว่าสิทธิที่จะได้รับ

2.เข้าใจผิดว่าถ้าเลือกลงทุนใน RMF และ LTF กองไหนแล้ว ไม่สามารถเปลี่ยนแปลงได้ เรื่องนี้ก็เป็นอีกหนึ่งปัญหาที่มักพบบ่อย แต่ในทางปฏิบัติหากผู้ลงทุนได้เลือกกองทุนที่มีความเสี่ยงไม่เหมาะกับตนเองก็สามารถติดต่อบริษัทจัดการหรือตัวแทนเพื่อเปลี่ยนจากกองทุนหนึ่งไปเป็นอีกกองทุนหนึ่งได้ แต่การสับเปลี่ยนกองทุน (Switch) ต้องทำภายใต้กองทุนประเภทเดียวกัน คือการสับเปลี่ยนกองทุน RMF ไปเป็นกองทุนอื่น จะต้องเป็นกองทุน RMF ด้วยกันเท่านั้น ไม่สามารถสับเปลี่ยนจาก RMF ไปเป็น LTF หรือกองทุนรวมทั่วไปได้ และในปัจจุบันบริษัทจัดการส่วนใหญ่มีความยืดหยุ่นมากขึ้น ผู้ลงทุนสามารถแจ้งความประสงค์สับเปลี่ยนกองทุนได้ทุกวันทำการ

3.เข้าใจผิดว่าถ้าลงทุนกับ บลจ.แห่งใดแล้วจะไม่สามารถย้ายเงินก้อนนั้นไป บลจ. อื่นได้ กรณีนี้ก็เป็นปัญหาใกล้เคียงกับเรื่องการสับเปลี่ยนกองทุน เพราะหลายคนเข้าใจว่าถ้าลงทุนกับที่ไหนแล้วก็ต้องถือครองไปจนครบตามเงื่อนไขที่กรมสรรพากรกำหนด ถ้าจะใช้บริการของบริษัทจัดการลงทุนอื่นก็ต้องซื้อกองทุนใหม่เท่านั้น แต่ในความเป็นจริงแล้วผู้ลงทุนสามารถย้ายเงินลงทุนใน LTF และ RMF จากบริษัทจัดการหนึ่งไปอีกแห่งหนึ่งตลอดเวลา แต่สิ่งที่ต้องทราบเพิ่มเติม คือ ค่าใช้จ่ายในการโอนย้ายข้ามบริษัทจัดการ ซึ่งโดยปกติทางบริษัทต้นทางจะคิดค่าธรรมเนียมในการโอนย้าย ซึ่งแต่ละแห่งและแต่ละกองอาจมีค่าธรรมเนียมไม่เท่ากัน รวมทั้งมีกำหนดค่าธรรมเนียมขั้นต่ำในการโอนย้ายด้วย นอกจากนี้ การโอนย้ายกองทุนยังคงต้องเป็นภายใต้กองทุนประเภทเดียวกันเช่นเดียวด้วย

4.เข้าใจผิดว่าการขาย RMF ต้องอายุครบ 55 ปี และถือมาแล้วไม่น้อยกว่า 5 ปี เท่านั้น ไม่มีเงื่อนไขอื่น กองทุน RMF มีประเด็นที่เป็นข้อถกเถียงกันอย่างมากว่าจะขายกองทุน RMF ได้เมื่อไหร่ โดยเกณฑ์ที่ใช้ในปัจจุบันคือต้องมีอายุ 55 ปีบริบูรณ์ขึ้นไป และอายุการถือครอง RMF มาแล้วไม่น้อยกว่า 5 ปีตั้งแต่วันที่ซื้อครั้งแรก โดยนับวันชนวัน และต้องมีการลงทุนอย่างต่อเนื่องทุกปี หยุดได้ปีเว้นปีหรือเมื่อไม่มีรายได้ แต่หากมีการเว้นลงทุนในปีใด ก็จะไม่นับอายุการลงทุนและถือครองในปีนั้น เช่น ในช่วง 5 ปีมีการลงทุน 4 ครั้ง ตามเกณฑ์จะนับว่ามีอายุการลงทุน 4 ปีเท่านั้น อย่างไรก็ดี มีกรณีเดียวที่ทำให้สามารถขาย RMF บางส่วน โดยไม่เข้าข่ายว่าผิดเงื่อนไขของกรมสรรพากร กรณีนี้คือการซื้อกองทุน RMF มาก่อนวันที่ 1 มีนาคม 2551 และลงทุนถูกต้องตามเงื่อนไขเรื่องอายุการถือครอง แม้ว่าผู้ถือหน่วยจะมีอายุไม่ถึง 55 ปีบริบูรณ์ก็ตามสามารถขายได้โดยไม่ผิดเงื่อนไข แต่เฉพาะส่วนที่ซื้อก่อนวันที่ 1 มีนาคม 2551 เท่านั้น ทั้งนี้ หากบุคคลเดียวกันมีการซื้อหลังวันที่ 1 มีนาคม 2551 กองที่ซื้อมาในภายหลังจะยังคงต้องเข้าเกณฑ์อายุ 55 ปี ถือครองไม่น้อยกว่า 5 ปี และลงทุนอย่างต่อเนื่องทุกปีดังกล่าวส่วนกองทุน LTF ยังใช้เงื่อนไขเดิม คือ ต้องลงทุนและถือมาแล้ว 5 ปีปฏิทิน นับอายุลงทุน และถือครองแยกรายปีที่ลงทุนและนับเฉพาะก้อนที่ครบเท่านั้น ไม่ใช้วิธีการนับโดยรวมเงินลงทุนเหมือน RMF

5.เข้าใจผิดว่าสามารถลงทุนใน RMF และ LTF ได้เพียงปีละครั้งเท่านั้น สามารถซื้อ LTF และ RMF ได้หลายครั้ง โดยยอดที่นำมาใช้ประหยัดภาษีก็คือยอดรวมที่ซื้อในปีนั้นๆ (ไม่รวมกำไรหรือขาดทุนที่เกิดขึ้น) นอกจากนี้ บริษัทจัดการหลายแห่งเปิดให้มีการทำการซื้อกองทุนรวมผ่านระบบตัดบัญชีอัตโนมัติ หรือเรียกเก็บเงินผ่านบัตรเครดิตเป็นประจำทุกเดือน ซึ่งช่วยอำนวยความสะดวกให้กับผู้ที่ต้องการใช้วิธีการลงทุนแบบเฉลี่ยราคาหรือ Dollar Cost Averaging และอย่าลืมว่า ใช้ยอดการลงทุนทั้งหมดในปีนั้นๆ มาคำนวณเพื่อประหยัดภาษีได้แต่เฉพาะเงินลงทุนเท่านั้น ไม่นับรวมกำไรขาดทุน

ที่มา: วารสาร Money & Wealth ฉบับเดือน ตุลาคม 2555

อ้างอิง : TSI Fan Page

http://www.facebook.com/TSIclub

| จากคุณ |

:

mrtech

|

| เขียนเมื่อ |

:

5 พ.ย. 55 21:57:57

|

|

|

|